はじめに

この記事で、今年の宅建試験で出題が予想される判例を2つご紹介いたします。それぞれの判例に、予想問題と学習のポイント(関連判例)をあげております。ぜひ、宅建試験直前期の学習にお役立て下さいませ。

賦課金徴収と瑕疵担保責任(最判平成25年3月22日)

賦課金徴収と瑕疵担保責任の最高裁判例

1 事実と判決内容

【事実の概要】

土地区画整理事業の施行地区内の土地を購入した買主が売買後に土地区画整理組合から賦課金を課された場合において,上記売買の当時,買主が賦課金を課される可能性が存在していたことをもって,上記土地に民法570条にいう瑕疵があるとはいえないとされた事例(最判平成25年3月22日)

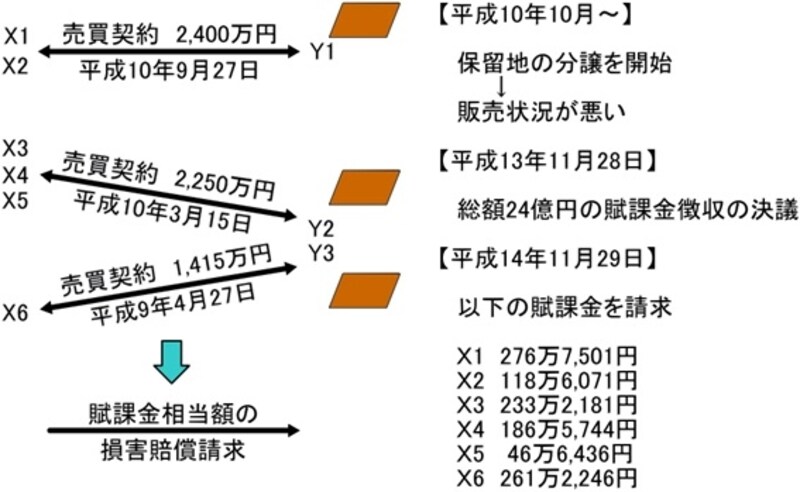

X1とX2は、平成10年9月27日にY1から土地を代金2,400万円で購入。

X3とX4とX5は、平成10年3月15日にY2とY3から土地を代金2,250万円で購入。

X6、平成9年4月27日、Y2とY3から土地を代金1,415万円で購入。

上記の売買の当時、これらの土地は、B土地区画整理組合(以下「B組合」という。)が施行する土地区画整理事業の施行地区内にあり、仮換地の指定を受けていました。

B組合は、平成10年10月から保留地の分譲を開始したが、販売状況はかんばしくありませんでした。そこで、B組合は、平成13年11月28日に、事業に要する経費に充てるため、総額24億円の賦課金を組合員に課する旨を総代会において決議し、さらに、平成14年1月、その総代会の日においてB組合の組合員である者を、賦課金を支払う対象者とすることなどを決議しました。

B組合は、組合員となったXらに対し、平成14年11月29日付け賦課金額通知書を送付して、賦課金を請求しました。

【高等裁判所の判断】(広島高等裁判所 平成23年4月7日)

「本件各土地について賦課金が発生する可能性は、本件各売買の当時、抽象的な域を超え具体性を帯びていたといえる状況にあり、それが平成13年以降に具体化したといえるのであって、賦課金が多額であることを考慮すると、本件各売買の当時、賦課金が発生する可能性が存在していたことをもって、本件各土地には瑕疵があると解するのが相当である。」

として、Xらの瑕疵担保責任に基づく損害賠償請求を一部認容しました。

この判決に不服のYらが最高裁判所に上告したのが本件です。

【争 点】

売買の当時、Xらが賦課金を課される可能性が存在していたことをもって、上記土地に民法570条(瑕疵担保責任の規定)にいう瑕疵があるといえるか否かが争われました。

【最高裁判所の判断】 Yの敗訴部分を破棄

「B組合が組合員に賦課金を課する旨決議するに至ったのは、保留地の分譲が芳しくなかったためであるところ、本件各売買の当時は、保留地の分譲はまだ開始されていなかったのであり、B組合において組合員に賦課金を課することが具体的に予定されていたことは全くうかがわれない。そうすると、上記決議が本件各売買から数年も経過した後にされたことも併せ考慮すると、本件各売買の当時においては、賦課金を課される可能性が具体性を帯びていたとはいえず、その可能性は飽くまで一般的・抽象的なものにとどまっていたことは明らかである。」

「上記土地の売買においては、買主が売買後に土地区画整理組合から賦課金を課される一般的・抽象的可能性は、常に存在しているものである。したがって、本件各売買の当時、被上告人らが賦課金を課される可能性が存在していたことをもって、本件各土地が本件各売買において予定されていた品質・性能を欠いていたということはできず、本件各土地に民法570条にいう瑕疵があるということはできない。」

と判断し、売主側の主張が通りました。

2 こんな出題が予想されます

【予想問題】 以下の瑕疵担保責任に関する1から4の記述のうち、民法の規定、判例及び判決文によれば、誤っているものはどれか。(選択肢省略)

(判決文)

「土地区画整理事業の施行地区内の土地(本件土地という)を購入した買主が売買後に土地区画整理組合から賦課金を課された場合において、土地区画整理組合が組合員に賦課金を課する旨を総代会において決議するに至ったのは、上記売買後に開始された保留地の分譲が芳しくなかったためであり、上記売買の当時、土地区画整理組合において組合員に賦課金を課することが具体的に予定されていたことは全くうかがわれないこと、上記決議が上記売買から数年も経過した後にされたことなど判示の事情の下においては、上記売買の当時、買主が賦課金を課される可能性が存在していたことをもって、上記土地に民法570条にいう瑕疵があるとはいえない。」

- 賦課金が多額である場合には、売買契約当時において賦課金が発生する可能性が存在しているか否かにかかわらず、本件土地には瑕疵があると判断される。

《解 説》

⇒ 誤り 判決文から、賦課金が多額であることを条件に、賦課金発生の可能性が存在しているか否かにかかわらず、瑕疵担保責任が発生するとは読み取ることはできません。

3 学習のポイント

判例の勉強は、事実と結果を整理して暗記することから始めてください。そのうえで、関連する法令をテキスト等で確認しましょう。

本件は、権利関係(民法)の売主の担保責任における瑕疵担保責任の知識と、法令上の制限の中の土地区画整理法における組合施行と賦課金徴収の知識と関連します。

さらに、宅建業法の自ら売主制限における瑕疵担保責任の特則と、住宅瑕疵担保履行法もその延長で学習すると効率的です。

余裕があれば、以下の判例を読むとよいでしょう。

・売買の目的土地の大部分が都市計画街路の境域内に存するために売買の目的物に隠れた瑕疵があるとされた事例(最判昭和41年4月14日)

http://www.courts.go.jp/app/hanrei_jp/detail2?id=57773

・ 建物とその敷地の賃借権とが売買の目的とされた場合において、賃貸人が修繕義務を負担すべき敷地の欠陥は、売買の目的物の隠れた瑕疵ではないとされた事例(最判平成3年4月2日)

http://www.courts.go.jp/app/hanrei_jp/detail2?id=52741

2つ目の最新判例は次のページで説明します。