10ヵ月近く新規募集停止に

2014年12月15日(通常の決算は12月14日)で運用開始15年が経過する長寿ファンドの1つ「JPMザ・ジャパン」。JPモルガン・アセット・マネジメントが運用する日本株ファンドで、産業構造が変化していく中で、利益成長性が高く、株主を重視した経営を行っており、かつこれらの状況を市場が織り込んでいない企業に投資されます。運用スタイルを一言で表せば「選択と集中」による回転売買より利益を積み上げて行きます。株式への投資割合を設けていないことから、時には1銘柄の組入割合が10%前後にも及び、また新興市場の時価総額が小さな銘柄にも投資します。

好成績が人気を呼び、2013年の春先には1度新規募集が停止された後、投資枠を1000億円増加して募集を再開。しかし、その1000億円もあっという間に上限に達してしまい、その後10ヵ月近くも新規募集が停止されていたファンドなのです。

足元はベンチマークを下回る状況

好成績で人気を博したと述べましたが、足元の騰落率はプラスを維持しているものの1ヵ月=2.0%(2.1%)、3ヵ月=16.2%(11.1%)、6ヵ月=0.2%(6.8%)、1年=5.0%(16.2%)というように、過去1年のほとんどの期間でベンチマークであるTOPIX(配当込み)を下回っています。ただし、設定来の騰落率は338.7%(-0.0%)です。※( )内はベンチマークの騰落率で、騰落率は2014年7月末現在のマンスリーレポートより。

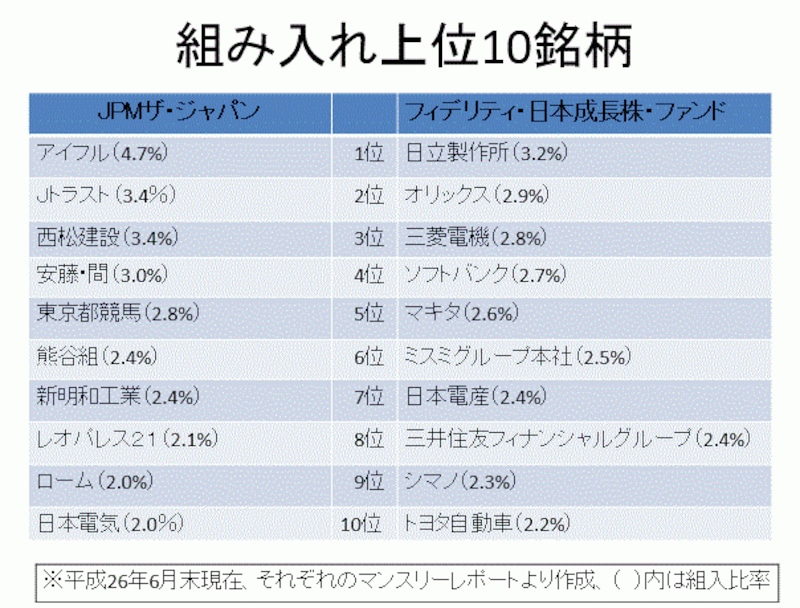

好成績に陰りが見えている要因は、ファンドの規模が大きすぎて小回りが効きにくくなったこと、得意とする時価総額の小さい銘柄への集中投資をしにくくなったことがあげられます。図はJPMザ・ジャパンと日本株を投資対象とするファンドの中で、純資産総額が最大のフィデリティ・日本成長株・ファンドの組入上位10銘柄を比較したものです。

JPMザ・ジャパンの組入上位を見ると、時価総額こそ小さめな銘柄が並んでいて、かつ特徴のある銘柄が並んでいるのがわかりますが、2013年前半のような東証マザーズやJASDAQ市場の銘柄が1銘柄もありません。日経JASDAQ平均株価は7月に年初来高値を付けた程活況であったのに組入上位に入っていないということは、上昇局面にうまく乗れなかった可能性があります。

集中投資も行われていない

純資産総額と組入銘柄数を比較すると、フィデリティ・日本成長株・ファンドは純資産総額約3565億円に対して組入銘柄数230。JPMザ・ジャパンは純資産総額約1396億円に対して組入銘柄数107です。仮に均等投資を行ったとすれば、フィデリティ・日本成長株・ファンドは1銘柄当たり15.5億円、JPMザ・ジャパンは同13億円の投資金額になります。組入上位10銘柄で見てもフィデリティ・日本成長株・ファンドは、純資産総額に占める上位10銘柄の割合が26%であるのに対し、JPMザ・ジャパンは同28.2%と、上位銘柄で見る限り集中投資を行っているとは言えません。選択と集中という独自の運用スタイルでは、足元はかろうじて選択が行われているに過ぎない気がします。

さらに、売買回転率を高めて収益を積み上げていく運用スタイルに目を向けると、前決算期の運用報告書を見るとJPMザ・ジャパンは相変わらず売買高比率は4.97もあるのです。理論的に1年間で資産が5回弱入れ代わっているものの、収益の積み上げには至っていないように思えます。

フィデリティ・日本成長株・ファンドの売買高比率は1.78とJPMザ・ジャパンの3分の1程度に過ぎません。それでいて、過去1年間の騰落率では3ヵ月を除けば、フィデリティ・日本成長株・ファンドがJPMザ・ジャパンを上回っているのです。3年や設定来などはJPMザ・ジャパンが上回っています。

純資産総額が大きくなったことから、時価総額が小さい銘柄を中心とした集中投資ができにくいことから、回転売買で収益を積み上げていく運用スタイルもかつてのような威力を発揮できない可能性があります。また、選択する銘柄にもある程度の時価総額という縛りが出ていることを考慮すれば、銘柄選択がよほど上手く行かない限り、2013年春先のような好成績をあげるのは難しいと思われてなりません。運用成績が改善するのか、今後も継続的にウォッチしていくことにしましょう。