住宅資金贈与の非課税枠活用のポイント

住宅資金贈与の非課税枠を活用するためにポイントは下記の通り3つあります。- 非課税枠は受贈者ごとに合計1500万円(もしくは1000万円)

- 配偶者の親からの贈与は対象とならない

- 受贈者からみて贈与者は直系尊属であればいい

1500万円を最大限活用するために

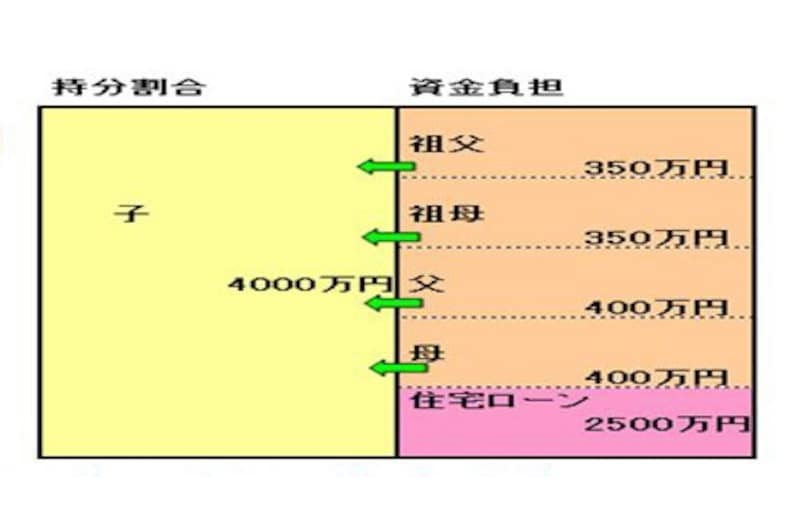

まずは活用枠の事例ですが、平成22年中であれば1500万円、平成23年中であっても1000万円まで認められているので、便宜上、すべて1500万円の例で説明したいと思います。ここでのポイントは1500万円の枠は贈与者ごとではないということです。住宅取得資金贈与の非課税枠を活用したいと考えても、誰か特定の人に「1500万円までなら非課税だから・・・」と頼むのは、受贈者側からしても遠慮してしまうし、贈与者側からしてもその後の本人たちの生活ということを考えた場合に躊躇してしまうでしょう。ところが、この税制は活用枠は受贈者の視点からみて、合計1500万円なので、父親から400万円・母親から400万円・祖父から350万円・祖母からも350万円といった贈与であるなら適用可能ということになるのです。