保険料3割アップは埼玉をはじめ多数、ダウンまたは±ゼロは山梨・長野・広島など

地震保険料改定。わが家の場合は?

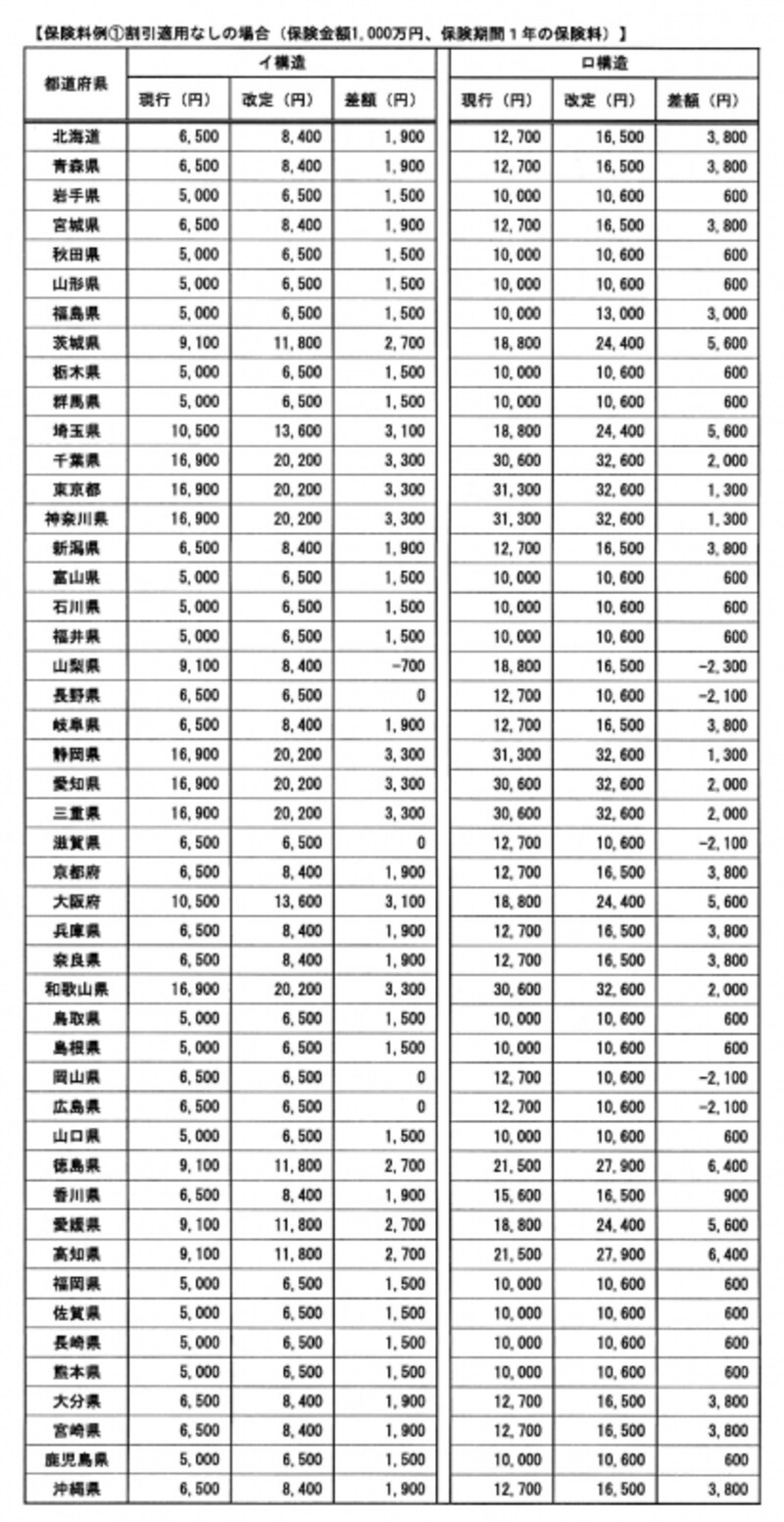

7月以降の地震保険料は、全体では平均15.5%のアップとなりますが、下表をご覧いただくとお分かりのように、都道府県によりかなり差が生じています。埼玉県や大阪府、愛知県や高知県などでは、マンション・木造いずれも現行保険料より30%のアップとなりますが、一方で長野県や滋賀県、岡山県、広島県の木造住宅は、17%のダウンとなっています。

ですから、7月から保険料が下がる場合には急がなくてもよい一方で、保険料が7月から大幅に上がる場合、6月中に保険が始まる契約を済ませてしまった方が、支払う地震保険料は少なくて済む、ということになります。

都道府県別地震保険料比較(損害保険協会資料より)

都道府県別地震保険料比較(割引適用なしの場合。保険金額1000万円保険期間1年) (※クリックすると拡大します)

免震建築物などは7月以降の保険料が大幅ダウンも

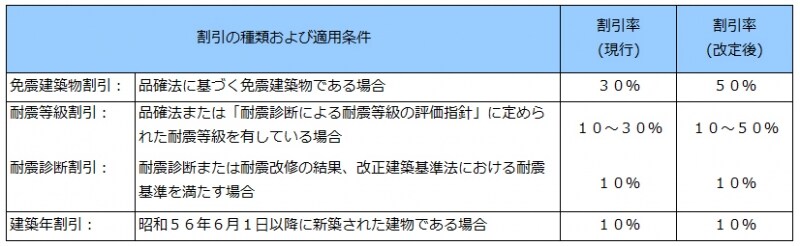

ただし、私たちが支払う保険料は、住所地の都道府県だけは決まりません。住宅の耐震・免震性能により保険料は割引かれるので、私たちの住まいの状況により負担はさらに変わってきます。特に7月以降は、住宅の耐震等級により割引にかなりメリハリがつきます。品確法に基づく免震建築物や耐震等級3の建物は、保険料がなんと50%オフに。一方、昭和56年6月1日以前に新築された建物で、耐震診断や耐震改修などが行われず、耐震基準を満たしていない建物は保険料が高いままです。

耐震割引の種類と割引率の比較

耐震割引の種類と割引率の比較 (※クリックすると拡大します)

つまり、地震保険料は「住まいのリスクを図るモノサシ」に他ならないのです。保険料が高い住宅は震災による倒壊や焼失などのリスクが相当高いとみるべき。住所地の自治体の耐震診断・耐震改修費助成などがあればぜひ利用して、まずは最低限命を守れる住宅への手入れを怠らないでください。耐震診断または耐震改修の結果、一定の耐震基準を満たしたと判断されれば、地震保険料にも割引が適用されます。

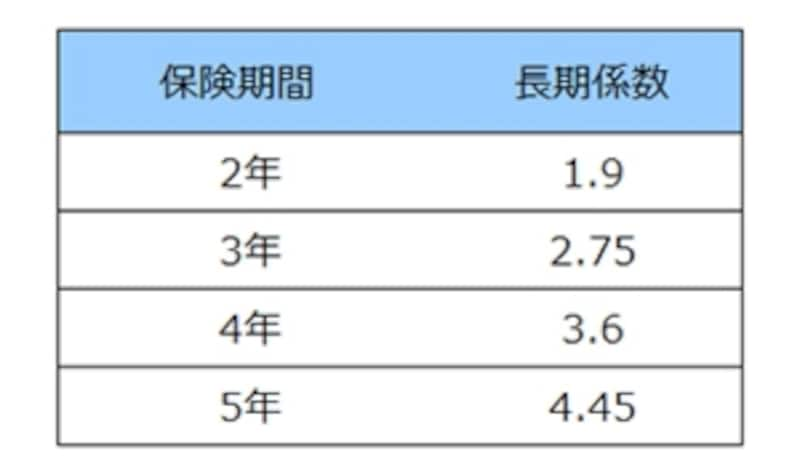

地震保険料は5年までの長期一括払いが可能

また地震保険は、1年間のほか2年・3年・4年・5年の長期の保険期間で契約することができます。2年以上の長期契約では、年払い以外に契約時に保険料を一括払する「長期一括払契約」ができます。地震保険長期係数一覧表

地震保険 長期係数一覧表

なお、長期一括払で保険料を支払い、契約1年目に建物等が全損となり保険金を受け取った場合でも、2年目以降の未経過分の保険料は戻ってきます。

次のページでは、7月以降に保険料アップの都道府県にお住まいの場合について解説します。