購入は住宅ローン控除の拡充とすまい給付金で負担減

では消費税が8%の場合はどうでしょう。賃貸は負担が変わりませんが、購入は税込みの住宅価格がアップするので、入居時の諸費用や住宅ローンの借入額が増えます。借入額が増えるとそこにローンの利息がかかるので、入居後の負担はさらに増える計算です。ただし消費税率の引き上げに合わせて、住宅購入時の負担を軽減するための制度が用意されています。まず大きいのが住宅ローン控除の拡充です。これは住宅ローンの借入残高の1%に相当する額が、10年間にわたって所得税や住民税から控除される減税制度のこと。消費税率が8%にアップすると、対象となる借入残高の上限が2倍の4000万円に引き上げられ、10年間の控除額も最大で2倍の400万円に拡充されます。

さらに年収が510万円(目安額)以下の人は、消費税8%で住宅を買うと現金がもらえるすまい給付金も用意されています。もらえる金額は年収が低いほど多くなり、年収425万円(同)以下の人は最大で30万円もらえます。

消費税増税後に買ったほうが負担が軽いケースも

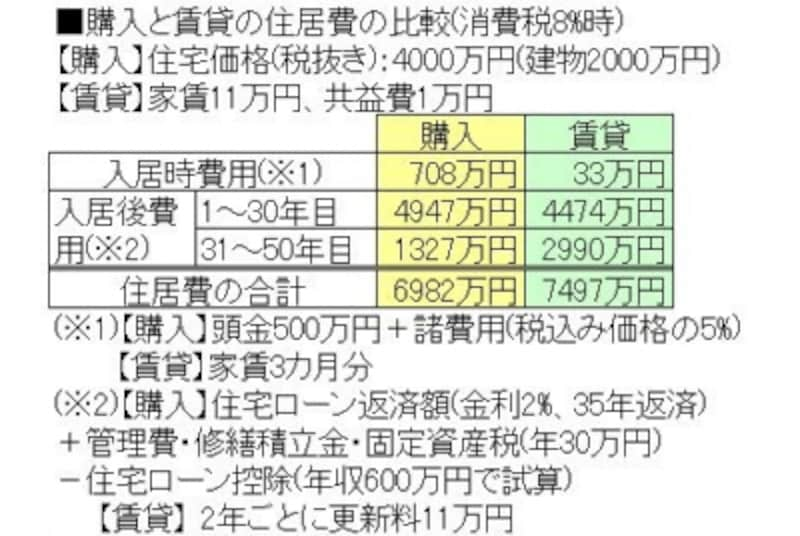

消費税8%で購入した場合の試算結果をみると、入居時費用は増税前より3万円増えました。しかし入居後30年目までの費用は、住宅ローンの毎月返済額が2000円近く増えるにもかかわらず、逆に50万円近く減っています。これは住宅ローン控除の拡充で控除される税金が118万円ほど増えるためです。ちなみに試算では年収を600万円と設定しているので、すまい給付金の対象にはなりません。それでも入居後の費用は増税前よりも軽くなっているのです。

その結果、50年間の住居費は増税前より30万円以上減って7000万円を切りました。賃貸との負担の差は500万円以上に開いています。

図表2

もちろん、今回の試算はあくまで一例なので、住み替えやリフォームなどで住居費の負担は増減します。しかし購入の場合は手厚い負担軽減策が講じられているので、借入額や年収によっては消費税増税後に買ったほうがむしろ負担が軽くなるケースがあることはたしかです。「消費税が上がると相対的に賃貸のほうが有利になる」とは限らないでしょう。