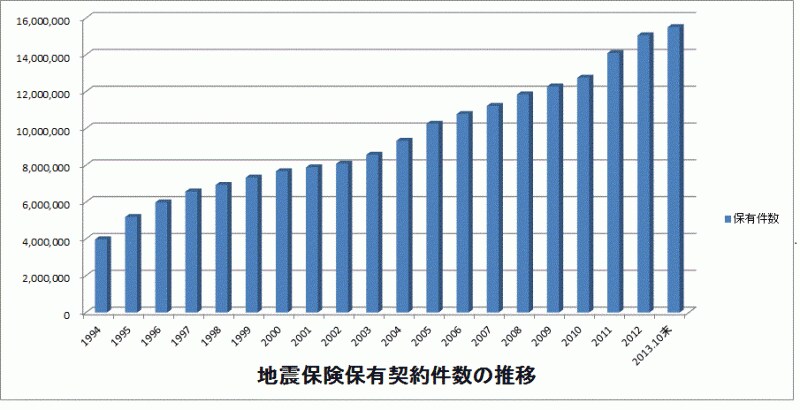

阪神・淡路大震災以降、契約件数は右肩上がりに増加

地震被害への有力な備え「地震保険」

わが国の世帯数は2013年3月末現在、約5460万世帯ですから、わが国で地震保険の契約をしている世帯の割合(「世帯加入率」といいます)は3割弱といったところです。

3割弱の世帯というと、少数派のように感じますが、世帯によっては、火災保険でなく火災共済の契約をしています。しかしながら現状では、地震保険は損害保険会社が取り扱う火災保険にしかセットできないしくみ。そこで、火災保険に地震保険をセットしている割合についてみてみると(「付帯率」といいます)、その割合は56.5%、火災保険の契約をしている人のうち、半分以上の人が地震保険にも加入していることになります。

このように、契約件数、世帯加入率、付帯率ともに伸びてきている地震保険の現状には、地震活動期と言われているわが国で、地震被害に備える意識の高まりがあるからでしょう。

火災・地震保険の契約をしたら、保険証券をコピーして非常用持ち出し袋に入れておきましょう。契約と同時に、いざというとき、すぐに保険金の請求ができる体制づくりをしておくことが大切なのです。「どこではいっていたかな?そもそも地震保険の契約はしていたかな?」などと、被災時で余力がない時、不安を抱えずに済むはずです。

地震保険の契約件数の推移

また、住宅ローンを抱えている人の付帯率は、近年伸びてきています。2012年度の契約についてみると、火災保険の契約をした人の74.4%の人が地震保険をセットしており、3年前のデータからは2割以上もアップしています(※)。

住宅ローンを抱えた方が住宅購入直後に被災すると、最悪の場合、住宅を失う一方で多額の住宅ローンがそのまま残ることになります。ですから、住宅ローンを組んだら地震保険の契約はもはや必須。東日本大震災後、こうした最悪の事態に対する危機感が、多くの人に共有されてきた結果なのかもしれません。

※(社)日本損害保険協会「「地震保険に関するプロジェクトチーム フォローアップ会合第1回資料」より

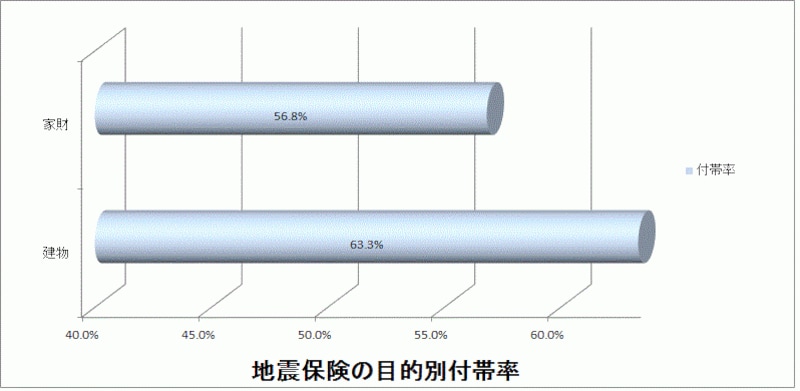

家財の付帯率は建物と比較すると低め

地震保険は、建物と生活用動産(家財)のそれぞれを対象として契約をしますが、対象別に地震保険の付帯率を見てみると、建物については火災保険を契約している人の63.3%が地震保険もセットしています。一方で、家財については56.8%と少なめです。マイホーム購入時には通常、建物の火災保険には加入しますが、一方で忘れがちなのが家財の火災保険です。地震保険の契約以前に、家財については火災保険の契約をしていない、建物とは別に家財について火災保険の契約をするとは知らなかった、という声を耳にすることもありますので注意が必要です。「何か入っていたけど…なんだったかな?」と感じる方は、いま一度、何に対して保険をかけているのか、いくらの保険金額になっているのかを確認してみましょう。

また、賃貸住宅住まいの方は、賃貸借契約時に2~3万円程度の火災保険の契約をすることが多いと思います。この場合、家財を対象とした火災保険と借家人賠償責任保険・個人賠償責任保険のセット契約となっており、地震保険はセットされていないことが多いようです。こうした背景から、家財の地震保険契約が少ないのかもしれません。

賃貸暮らしで、現状では地震保険を契約しておらず、付帯したい場合には、自分から契約したい旨を要望しましょう。契約の途中からでも地震保険をセットすることができます。

新築のほうが、付帯率が高い傾向がみられる

次のページでは、建築年別の付帯率について解説します。