等級の数が大きくなると保険料は安くなる!

等級の数字は1~20まで。数字が大きくなるほど割引率もアップ!つまり安くなります。 (三井ダイレクトホームページ バイク保険 ノンフリート等級制度より引用)

●1等級~20等級まである。等級の数字ごとに割増引率が違う

例えば1等級なら52%割増(高い)、20等級なら63%割引(安い)……という具合です。

●無事故で1年契約を終えると1等級アップする

満期後の更新時、新たな等級が適用されます。無事故なら1年で1等級アップ。増える割引率は微々たるものですが、積み重ねでおトク感が出てきます。安全運転の結果、安くなる仕組みです。

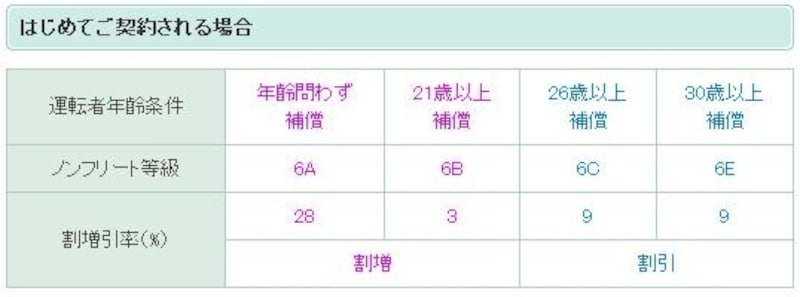

初めての加入時は新規契約専用の等級

初めての契約時は6等級スタートで年齢別に割増引率が決定しています。 (三井ダイレクトホームページ バイク保険 ノンフリート等級制度より引用)

●初めては6等級からスタート。しかし年齢別に割引率は異なる

年齢区分と割増引率は次の通りです(三井ダイレクト2014年4月1日始期分より)。

- 16歳~20歳 28%割増

- 21歳~25歳 3%割増

- 26歳~29歳 9%割引

- 30歳~ 9%割引

●割増引率は保険会社によって異なる

上記の割増引率は三井ダイレクトの2014年4月1日以降の契約時です。割増引率は保険会社すべてが横並びではありません。等級制度自体は同じでも割引率が微妙に異なるので、他社で見積もりを取れば安い保険会社が見つかるかもしれません。

事故を起こすと翌年から事故有の等級に!

事故を起こして保険を使うと翌年から事故有の等級が適用されます。 (三井ダイレクトホームページ バイク保険 ノンフリート等級制度より)

●事故を起こすと翌年3等級ダウンする

保険事故の種類によっては1等級ダウンの場合もあります。いずれにしろ等級が下がる=割引率が減るので、保険料は高くなります。

●事故を起こすと翌年から事故有の等級が適用される

例えば同じ15等級でも通常の無事故等級=52%割引、事故有等級=33%割引……と大きな差に。保険料に大きく影響します。

●元の等級と無事故等級に戻るには3年間必要

3年間無事故で保険を使わずに過ごせたら、ようやく元の等級となり、割引率も事故有から無事故の等級へとシフトします。なお、これらの制度は保険会社を変えても適用されてしまいます。事故を起こしたから他社で加入し直して……とはできませんので注意してください。

【関連記事】

バイクの自賠責保険と任意保険の違いって?

バイクの任意保険、あなたは入っていますか?