終身保険を利用して2つの支出に備える

学資保険と終身保険の大きな違いは、学資保険は保険金を受け取った後の保障はなくなってしまいますが、終身保険の場合は、解約しなければそのまま保障が継続することです。保険料の払い込みが終了しても解約返戻金が増え続けるので、これを、老後の生活費準備とすることもできるのです。10月16日、アクサダイレクト生命保険から「カチッと終身保険」という商品が発売されました。これも「低解約返戻金型終身保険」と呼ばれるタイプの保険の一つです(低解約返戻金型保険については、こちらの記事もご覧ください)。

アクサダイレクト生命保険株式会社企画部商品企画課長の西林さんによると、「終身保険なら、老後の生活費準備という機能も併せて確保することができます」とのこと。2つの大きな支出に備えることができるのですね。

また、高齢出産の場合、子どもの大学入学時期と自分自身の退職時期が重なる可能性が高くなることについて、前出の西林さんは、「在職中には勤務先等で死亡保障が確保されていることが多いと思いますが、退職後の死亡保障は自助努力で確保する必要がある」とも指摘しています。

「退職時に新たに死亡保険に加入しようとしても、健康上の問題や収入面の理由等により、加入できないことも想定されます。子どもの大学入学時期と自分自身の退職時期が重なる場合には、保険料払込期間を在職中とする終身保険に加入すれば、子どものための(一生涯の)死亡保障も同時に確保することができます。また、終身保険の場合、被保険者は契約者本人ですので、特約を付加することで本人の医療保障も同時に準備することができます」(西林さん)

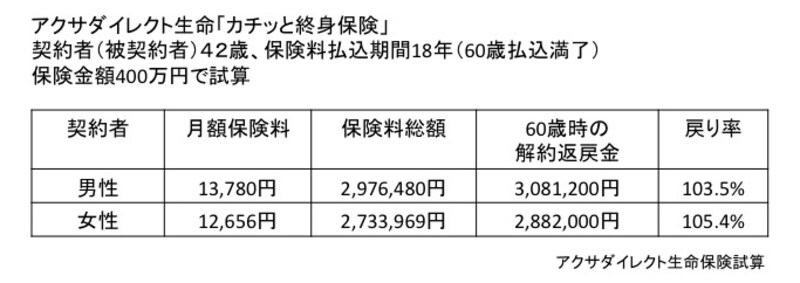

なお、アクサダイレクト生命の「カチッと終身保険」で具体的に試算してみますと、以下のようになります。

42歳保険料比較

終身保険は保険料が高くなりがちですが、ネット生保ならではの保険料の安さは魅了です。

無理をして教育資金を出したために、老後資金が足りなくなり、結果的に子ども心配をかけるということがないようにしたいもの。教育費と老後資金、両方をバランスよく準備していきましょう。

【関連記事】

高齢ママの出産費用とその後のライフプラン

教育費を貯めるには「低解約返戻金型保険」も候補に