消費税の基本と増税の影響とは?

2014年4月に8%にアップすることが決定し、何かと話題になっている消費税。消費税は一般課税の場合、預かった消費税から支払った消費税を差し引くことでもとめることができます。したがって、ひとつひとつの取引の中に「消費税が含まれているのか?いないのか?」をきちんと判定することが重要なのですが、たとえば、ラーメン屋の店主が「ウチでは最初から消費税を取ってないんだから、申告も納税も増税も関係ないのでは」といようなことは可能なのでしょうか。そんなことから、消費税の基本的な考え方と増税時の影響をみていきましょう。

消費税を計算するときの前提条件

消費税というと私たち消費者が普段の消費生活において負担する税金なのですが、その税金は会社や店主といった事業主が預かり、一般課税の場合、預かった消費税から支払った消費税を差し引くことによって計算することとなると書きました。なので、消費税を計算するときの税率の如何を問わず大切になるのが、消費税を含んでいる取引を抜き出すこと、あるいは一取引ごとに本体価格と消費税を抽出することです。

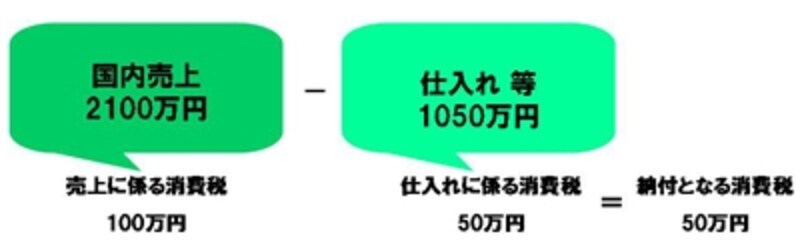

消費税が納付になる場合のイメージ図

売上に係る消費税

消費税を含んでいる取引のことを課税取引というのですが、これは事業主が消費税を「取っている、取っていない」は関係なく消費税法という税法で決められているということも重要なポイントです。たとえば、1杯あたり700円で提供するラーメン屋があったとします。

そのラーメン屋の店主が「ウチは消費税なんて取っていないから、消費税は払わない」などということがまかり通るのかというと、そういうことにはならないのです。消費税法上の課税取引を規定しているのは、ラーメン屋の店主ではなく消費税法なので、それぞれ

- 消費税率5%の場合・・・・700円×5/105

- 消費税率8%の場合・・・・700円×8/108

- 消費税率10%の場合・・・・700円×10/110

仕入や経費に係る消費税

一方、仕入れや経費に関しても消費税を含んでいる取引を抜き出すこと大事なポイントになります。たとえば、お中元やお歳暮の時期に、5250円のビールの詰め合わせと5000円ビール券をそれぞれ10組購入した事業主がいたとします。この場合、ビールの詰め合わせ5250円には消費税が含まれていますから250円×10組は支払った消費税としてカウントできます。一方、ビール券5000円には消費税は含まれていません。ビール券だけではなく、商品券、図書カード、各種プリペイドカードなどはそれを購入した時点では非課税取引といって消費税を含んでいる取引にならず、それを使用したときにはじめて消費税の課税取引となるのです。

所得税の申告や法人税の申告ではどちらも接待交際費として処理して問題なさそうですが、消費税法の取扱いの中では消費税が含まれている取引と消費税が含まれていない取引をきちんと区分するという作業がもとめられます。