税制改正は国の財政と密接な関係がある

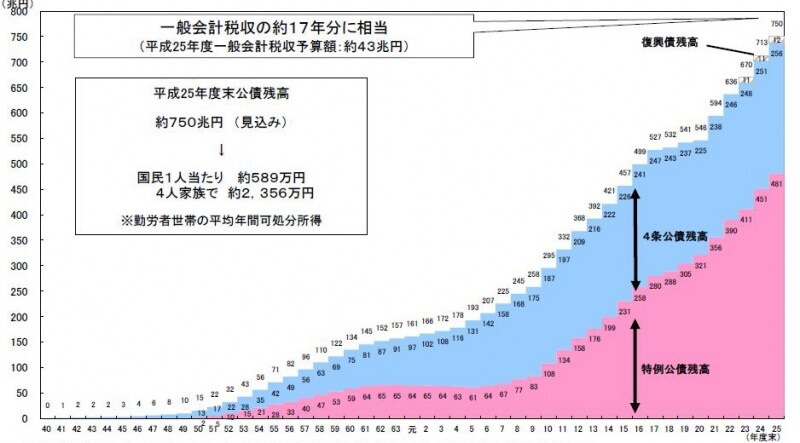

マクロ的な観点から見ると、税制改正は日本国の財政状況と密接な関係にあるといえます。本来、国の財政というのは税収の範囲内で支出がおさまっていなければいけない(このことを「プライマリーバランス」という)ものが、少子高齢化やそれに伴う社会福祉費の増加によって、借金せざるをえない状況になっているのです。その借金のことを「公債」というのですが、財務省の資料によると、税収の17年分に相当するということです。

公債残高の推移(出典:財務省ホームページ)

税制改正は社会情勢の影響を受ける

続いて、ミクロ的な観点からみると、税制改正は社会情勢の影響を受けているといえます。例えば平成25年度の税制改正では退職金の住民税課税が退職所得だけ9%の税率であったものが、2013年からは他の所得と同様、10%に戻すとの改正がなされています。これは「退職所得だけ通常、退職金の支給を受ける際に天引きされてしまうので、翌年課税される他の住民税と比べると不公平ではないか」という意見を、当時の社会情勢を受けて、税制改正に反映したものです。当時の社会情勢、昭和31年から昭和41年あたりを指すのですが、1年ものの定期預金の平均金利が5.75%という時代です。「1年置いてくれれば銀行に預けるだけで運用できたのに」という社会情勢が税制改正に結びついたというケースですが、昨今の金利情勢から判断すると、その税制改正を継続する理由はなくなったと考えられるため、2013年からは他の所得と同様、10%に戻すとの改正がなされたことになります。

税制改正は政策を代弁している

また、近未来に目を向けると、税制改正は政策を代弁しているといえます。近年の税制改正項目の中には相続時精算課税制度、直系尊属からの住宅取得資金の贈与の非課税制度、それと現在注目を浴びている直系尊属からの教育資金の一括贈与の非課税制度などがありますが、いずれも贈与者は祖父母世代を念頭においている優遇税制です。

日本人が保有している金融資産は1500兆円近くあるといわれていますが、その60%超は60代以降の世代が保持している、というデータが内閣府にあります。

相続時精算課税制度も住宅取得資金の贈与も、教育資金の一括贈与も、それを活用しようという納税者側からみればある種の優遇税制ですが、政策の観点から見ると1500兆円近くある金融資産を世代間移転させることによって引き出し、経済を活性化させたいと目的もあります。

つまり、使わないタンス預金を少しでも引き出し、経済を活性化させることができれば、その他の増税政策にかかるしわ寄せが減るのではないかという思惑が見てとれるのです。