教育資金援助を受けるには

完全に非課税になるのは、もらったお金を使いきった時

例えば小学1年生の孫が、祖父から、最大贈与金額1500万円を今後の教育資金としてもらったとしましょう。まず、どのようにもらうのかですが、この制度は、家族の中で「教育費をあげるよ」「ありがとう」で終わりというものではありません。非課税の特典を受けるためには、信託銀行や銀行、証券会社などで所定の手続きをして、教育資金口座を開設する必要があります。教育費を管理するのは、「教育資金管理契約」を結んだ金融機関です。もちろん勝手に引き出すことはできません。

この、祖父から贈られた教育資金口座の1500万円は非課税。もらった時は税金がかからないのです。

でも、もし、もらった金額を将来、孫が教育資金として使い切れず残ってしまったとしたらどうでしょう? 1500万円全部使い切れば税金はかかりません。でも、使い切れずに、例えば500万円残っていれば、もらった孫が30歳の時に贈与税の課税価格に算入されることになります。つまり、税金がかかるのです。

具体的には以下のような内容になっています。

- 非課税拠出額-教育資金支出額で計算した残額について、子や孫が30歳に達した時に贈与税が課税される場合がある

- 受贈者が死亡した場合は贈与税は課されない

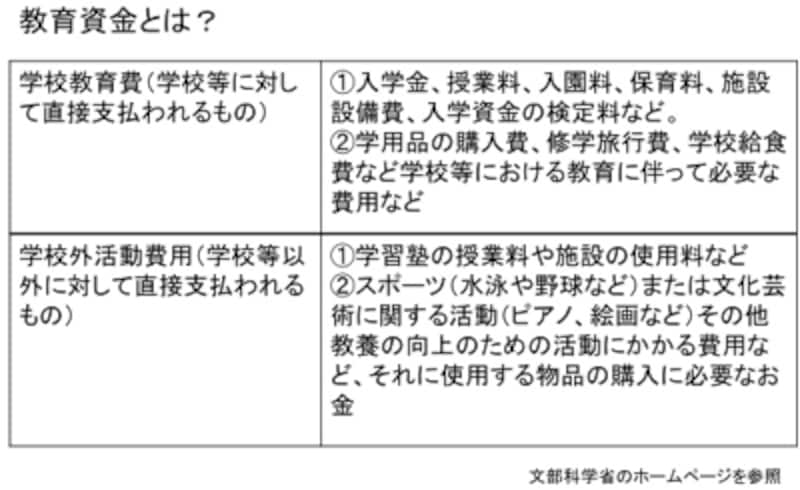

贈られる教育資金の使い道は、学校の入学金や授業料などの「学校教育費」と、学習塾代や習い事の費用など「学校外活動費」に分けて考える必要があります。

その内訳は下の表を参考にしてください。「学校外活動費」の非課税が認められているのは500万円までです。

教育資金とは?

次のページでは、教育資金を口座から払い出す時の注意点をご紹介しています。