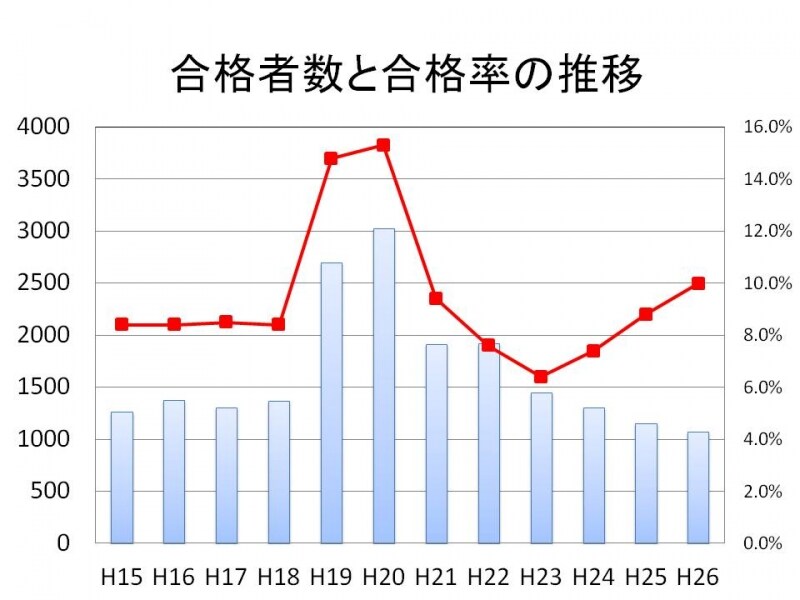

合格者数、合格率ともに平成20年をピークに減少

平成26年の公認会計士試験に願書を提出した10,870人のうち、論文式試験に合格したのは、1,102人でした。合格率は10.1%になります。過去12年間の合格者数と合格率の推移は次のグラフのとおりです。

【図3 合格者数と合格率の推移】

平成19年と平成20年に合格者数と合格率が急増しています。平成18年は合格者数1,372人、合格率8.4%でしたが、平成19年には合格者数2,695人、合格率14.8%となり、合格者数は約2倍に増加しました。翌平成20年には合格者数はさらに増加して3,024人、合格率も上昇して15.3%となりました。この年をピークとして、合格者数は減少トレンドに転じています。

なぜこのように、合格者数が大きく増えたり、減ったりしたのでしょうか?

実はこの背景には、アメリカでおこった巨額粉飾事件があります。平成13年12月に破綻したエンロン事件です。この事件をきっかけとして、アメリカでは企業の内部統制(不正が起こらないように、企業の内部でチェックし合うこと)について監査が行われることになりました。

日本でもこの流れを引き継いで、平成20年から上場企業の内部統制監査をすることになりました。これによって、公認会計士業界は、大きく盛り上がりました。内部統制監査が導入されれば、相当な監査時間が追加で必要になるはずで、それに伴い監査法人が受け取る監査報酬も跳ね上がると期待されたからです。公認会計士業界の需要が急速に拡大するという期待が広がったのです。

そして、それに先立つ平成18年から平成19年には、上場企業が内部統制監査に耐えるだけの内部統制を作り上げるためのコンサルティングが求められました。

私は平成19年7月に大手監査法人を退職し、独立したのですが、仕事には全く困らない状況で1日当たりの報酬も良かったです。内部統制監査に対応するためのコンサルティング業務をすれば、少なくとも1日当たり5万円。ITなど特殊なスキルをもっていれば、1日当たり10万円から20万円の報酬がもらえる、という話も聞きました。

公認会計士業界はちょっとしたバブルでした。このような背景のもと、人材がすでに不足していましたし、長期的にも不足が続くと予想されました。この人材不足に対応するために、平成19年、平成20年の公認会計士試験の合格者数、合格率が急増したのです。監査法人は、公認会計士試験合格者を1人でも多く雇うためにリクルート活動を積極的にしました。また、合格者ではない人も積極的に採用していきました。

ところが、その後の合格者数の減少から分かるように、一時的な合格者数の急増により、ある程度の人員は手当できました。また、監査報酬の増加も初年度こそ大きかったものの、上場企業も監査法人も内部統制監査に慣れてしまえば、効率化が進みます。すると、監査報酬もそれに合わせて下がります。

そうして今度は、人材不足とは全く逆に、公認会計士試験の合格者が就職できないという就職難の時代がやってきたのです。この問題については、また別の記事にしたいと思います。

次のページでは合格基準や合格者プロフィールをご紹介します!