「火災保険はどれも同じ」といわれるワケがある

金融ビックバンを経て、火災保険のバリエーションが増えていった

「火災保険なんて、どれも一緒でしょ。とりあえず入ってさえいればいいんじゃない?」

こんな風に感じている方は少なくありません。実際にはどのような補償を選ぶか、どのような保険期間を設定するかで私たちが負担する保険料は大きく変わるものです。

しかしながら、多くの人がそう感じてしまうのには、歴史的な理由もあります。かつて損害保険業界は護送船団方式という金融行政のもと、どの損害保険会社でも同一の保険商品を同一の価格で販売していたからです。

公共性の高い保険業は、公平で安定的な商品提供がなされるべきとされ、独占禁止法の適用外で商品による競争はありませんでした。この時期は確かに、どの損害保険会社で保険に入ろうと享受する商品内容も負担する保険料も一緒だったわけで、まさに「どこで加入しても同じ」だったのです。

その後、金融ビッグバンを経て損害保険業界でも金融の自由化が進み、損害保険各社が独自で火災保険商品を開発、販売するようになり、現在に至っていますが、そのころの名残りか、「どこで入っても同じ」的な感覚はまだ根強いよう。

自由化前の業界統一の火災保険商品には、「住宅火災保険」「住宅総合保険」「団地保険」といったものがありました。現在では、各社独自商品が販売の主流となっており、販売を停止している保険会社も多数です。ただし、10年以上前に組んだ住宅ローン契約時に数十年間の長期保険料一括払契約をしたケースでは、契約自体はまだ残っていますので、販売していないからといって商品がなくなったわけではありません。

火災保険の主流は「パッケージ型保険」

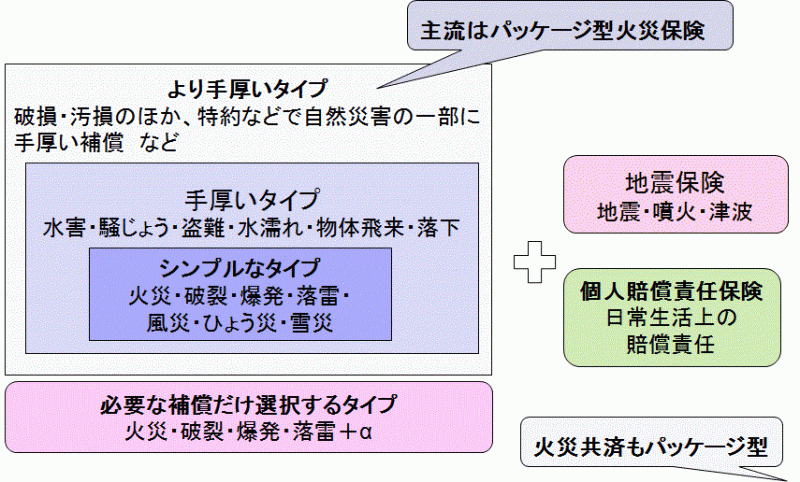

これら自由化前の火災保険は、一定の補償を束ねたパッケージ商品でしたが、現在販売されている各社独自商品もパッケージ型が主流です。各社のペットネームを付けた商品のラインナップとして、シンプルなタイプ、手厚いタイプ、より手厚いタイプといった形でパッケージしているものがよく見られます。

具体的には下図のイメージ。「火災・落雷・破裂・爆発・風災など」を束ねたシンプルなタイプ、それらに水害や盗難などを加えた手厚いタイプ、さらに破汚損等を加えたより手厚いタイプといった形です。かつての住宅火災保険はシンプルなタイプ、住宅総合保険は手厚いタイプに相当します。各社独自商品は、商品タイプにより選べますが、フル補償タイプですとより手厚いタイプになる、といった具合です。個人賠償責任保険や地震保険は、これに加えてセットすることができます。

なお、共済団体が提供している各種火災共済も、パッケージ型です。

火災保険の商品概要

一方、現在では一定の補償を束ねたパッケージ型ではなく、必要な補償だけを選択できるタイプの商品を販売する保険会社もあります。パッケージ型ではたとえば、パッケージ内での補償の着脱はできませんが、補償を選択するタイプは自分の必要な補償だけを選択できます。

具体的には、火災保険の基本契約は「火災・落雷・破裂・爆発」ですが、これ以外の補償をチョイスし、わが家向けに補償をカスタマイズできるというもの。

必要なものだけ選ぶことができるので、補償を絞り込んだ場合は保険料を抑えることも可能です。

次のページは、火災保険の比較・見積もりのコツを紹介します。