配当金を受け取ったときの課税の方法

配当金を受け取ったときの課税は、所得税7%・住民税3%が源泉徴収されることとなっています。(保有割合が3%以上の大口株主には別規定となるが、ここでは一般投資家、つまり、大口株主以外を対象として以下の解説をすすめます)配当金から所得税・住民税が源泉徴収されたまた確定申告することなく、そのままにしておくことも可能なのですが、下記の2通りの方法のいずれかを選択し、確定申告することにより、さらに有利な節税が図れることも事実です。株の損が出た人は、配当所得の税金を取り戻そう

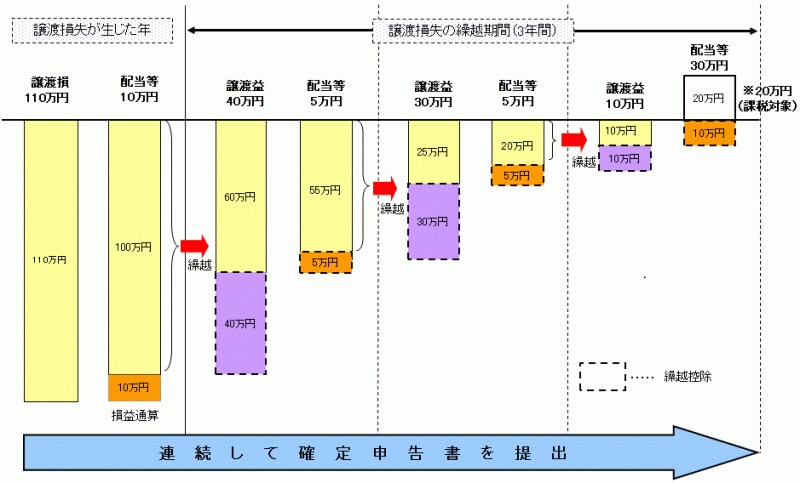

確定申告する場合には次の2通りの選択肢があります。ひとつは、配当所得と上場株式等の譲渡で売却損を差し引きし、配当所得からすでに源泉徴収されている所得税7%・住民税3%を戻してもらう方法です。この選択肢の適用ポイントは配当所得を得た年、およびその年から前年3年以内に上場株式等の譲渡で売却損がでていれば差し引き(損益通算という)できるというところにあります。逆から見ると、上場株式等の譲渡で売却損が生じている場合には、その売却損は損失は生じた年のみならず、翌年以降その赤字を3年間持ち越す(繰越欠損という)ことができるのです。なお、この売却損は配当所得だけでではなく上場株式等の譲渡で売却益がでている場合も損益通算および繰越控除が同様に可能です。

譲渡損失の損益通算・繰越控除のイメージ図(出典;国税庁ホームページ)

上場株式等の譲渡で売却損が生じた年分には、「とりあえず、確定申告手続きをしておく」ということが重要となります。

年収の低い人は配当控除でお金が戻ってくることも

では、上場株式等の譲渡はないけれど、配当だけを受け取ったという場合には何らかの節税手法はないのでしょうか。それが、配当控除といわれているものです。配当所得は本来総合課税されるので、給与所得などほかの総合課税される所得と合計されて、超過累進税率によって税率が課されます。その上で住宅ローン控除などと同じく、税額からダイレクトに税金を差し引くことができる制度、それが配当控除です。配当控除の軽減税率は、原則、以下のとおりです。

- 所得税・・・課税所得1000万円以内 10% 課税所得1000万円超 5%

- 住民税・・・課税所得1000万円以内 2.8% 課税所得1000万円超 1.4%

配当控除を使って節税できる人は年収490万円以下??

配当控除を利用して節税を行ったほうがいい人とは、課税所得金額が330万円以下の人となります。

配当控除の有利・不利の判定イメージ図

現行の所得税の税率は195万円以下5%、330万円以下10%ですが、配当控除として課税所得1000万円以内であれば10%戻ってくるので実際の税金負担額は0円(上記イメージ図A)となります。住民税については総合課税がなされると所得割の10%が課されるのですが、配当控除として課税所得1000万円以内であれば2.8%戻ってくるので実際の税金負担額は7.2%(上記イメージ図B)となります。つまり、課税所得金額が330万円以下の人の場合、所得税と住民税を合わせた実際の税金負担額は7.2%なのに対し、そもそも、配当金を受け取ったときに所得税7%・住民税3%の合計10%が源泉徴収されているので、合計で7.2%の方が有利、という結論となります。

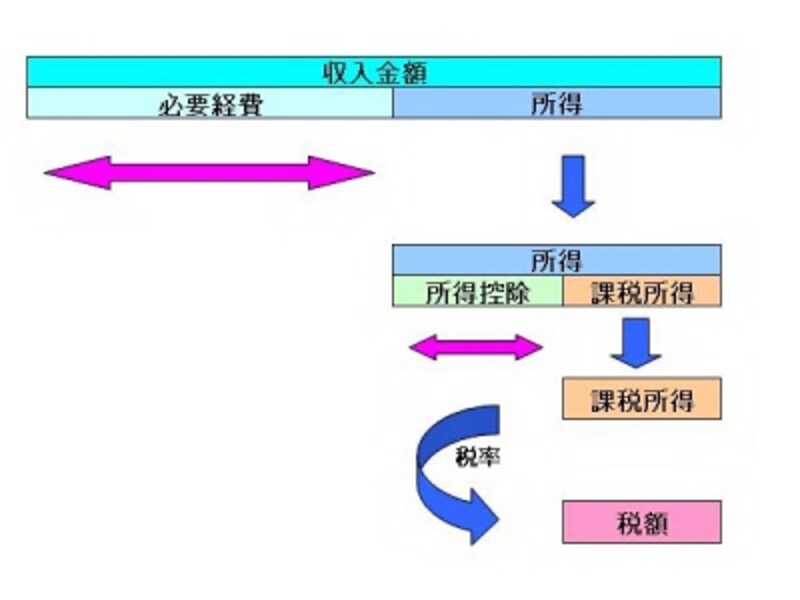

年収から所得、所得から課税所得が算定されるイメージ図

- 給与所得338万円―基礎控除38万円=300万円(ここに配当所得30万円が加わる)

平成23年分の給与所得者の平均年収は412万円であるというデータも国税局から公開されています。配当控除を受けたほうが節税になるにも関わらず、申告せずに放置してしまっている人は意外と多いのではないでしょうか。ぜひ申告して節税することを考えてみてください。