人身傷害補償保険と搭乗者傷害保険の違いは?

人身傷害補償保険のように実損補償は保険として極めて合理的

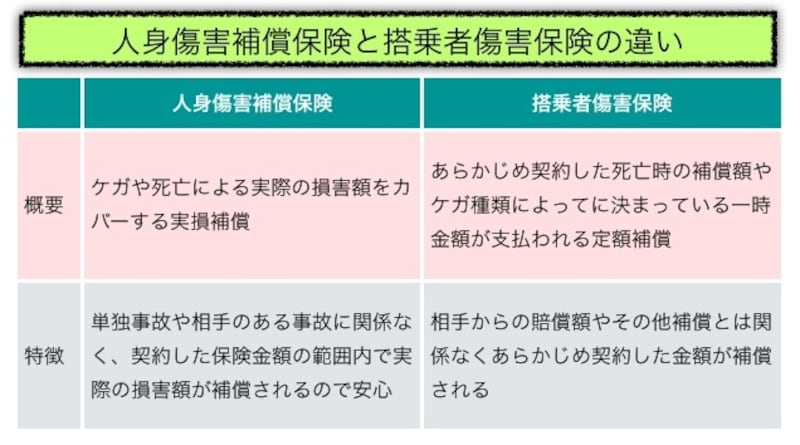

■実際の損害額が補償される「人身傷害補償保険」

かかった治療費など、実際の損害額が補償されます。例えば、損害額が100万円だった場合、単独事故であれば100万円が補償され、相手がある事故で自分や相手両方に過失があった場合でも相手からの支払いを待つことなく100万円が補償される仕組みです。

保険金額の設定は最低3,000万円から最高無制限まで設定できるなど、高額な損害まで対応できるようになっています。損害は治療費だけでなく休業損害や精神的損害も対象になります。

■契約した金額が支払われる「搭乗者傷害保険」

死亡したら1,000万円、打撲の場合は10万円など、契約した金額が定額で支払われるもの。補償の対象になるのは車に乗っている人すべてです。休業損害や精神的損害は対象外です。死亡補償をなくしたタイプのものを扱っている保険会社もあります。

実損補償か定額補償かが大きな違い(クリックすると拡大します)

人身傷害補償保険は実際にかかった費用を補償されるもの、搭乗者傷害保険はあらかじめ決めた金額が補償されるものと覚えておけばよいでしょう。

人身傷害補償保険と搭乗者傷害保険はどんなときに役立つ?

人身傷害補償保険はあらゆるシーンで効果を発揮する

■自分や家族のための補償は「人身傷害補償保険」

事故で他人にケガをさせた場合、運転者は過失があれば賠償責任を負うことになります。その「他人」には同乗している知人友人も含まれます。対人事故というと相手車両に乗っている人や歩行者などとの事故をイメージしますが、自分の車に乗っている知人友人のケガにも責任を負うことになるのです。よって同乗している知人友人に対しては、自賠責保険や対人賠償責任保険で賠償することになります。

人身傷害補償保険は知人友人のような他人ではなく、主に自分や家族のための補償という考え方をすればよいでしょう。ただし相手の過失が多く相手からの賠償金も多くなりそうなケースでは、示談交渉に時間がかかることもあり、自分の分ならともかく知人友人に対しては早く支払いをして欲しいと思うもの。そんな時は、相手からの支払いを待たずに保険金を受け取ることができる人身傷害補償保険が役に立ちます。

■支払いがスピーディーな「搭乗者傷害保険」

単独事故でも相手から賠償金を受け取ることができる場合でも、事故によるケガや死亡した場合には乗車中の人すべてに対して契約した金額が支払われます。人身傷害補償保険でリスクは十分カバーできることから人身傷害補償保険の上乗せとして考えるのが適当でしょう。普通の傷害保険と同じように支払いが迅速であるため手元資金の早期確保という目的には適しています。

次のページでは「リスクマップで人身傷害補償保険と搭乗者傷害保険を検証」を紹介します。