共働き夫婦の家計管理は、

「共通財布型」、「項目別支出型」、「全額一方負担型」の3パターン

財布の入口が二つある分、管理は難しい

■共通財布型

「共通財布型」は、毎月決まった金額を負担し合って、その中でやりくりをする家計管理方法です。きちんと話し合って、お互いに納得のできる負担額を決めれば、不公平感も少なくなり、貯蓄をしやすい家計管理方法といえます。

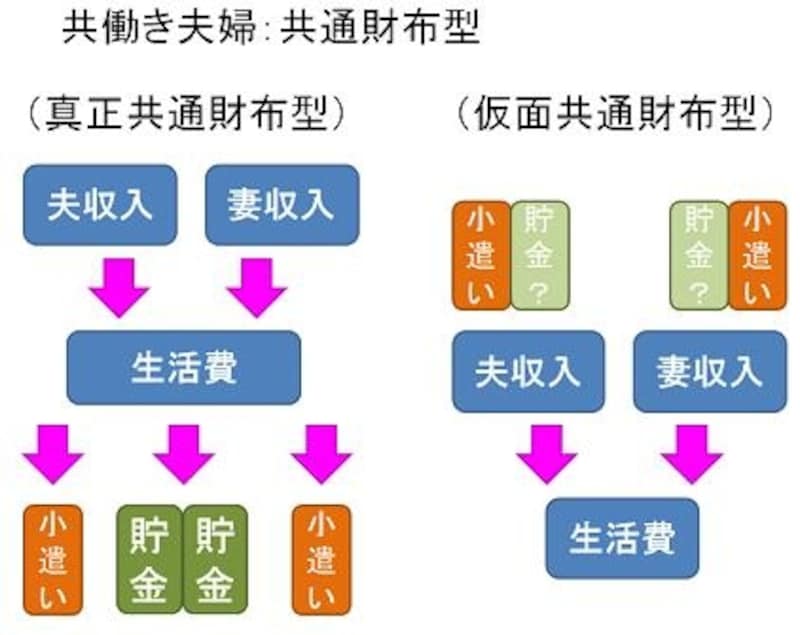

ところがこの共通財布型の家計管理方法にも、「真正共通財布型」と「仮面共通財布型」の2つに分類されます。「真正共通財布型」は、夫婦の収入を一体とみなした上で、生活費、小遣い、貯蓄をそれぞれ振り分ける家計管理方法です。こちらが本来の意味の共通財布型です。一方、「仮面共通財布型」は、二人で使う生活費の部分だけ、二人で分担して、残りの部分は個人で自由に管理するという方法です。夫婦の収入が同じくらいの場合、「仮面共通財布型」になっているケースが多いです。

生活費だけを固定的に分担すると、残りはそれぞれのお小遣いにしてしまい、消費体質になりがちです。生活費だけでなく、毎月の貯蓄額、小遣い額も決めておくと良いでしょう。

「共働き夫婦の家計:共通財布型」FPオフィス Life&Financial Clinic作成

■項目別支出型

「項目別支出型」は、夫は家賃と水道光熱費などの口座から引き落とされるものを負担し、妻は食費や日用雑貨などの変動的に支出するものを負担するなど、家計の支出項目ごとに負担する人を決めておく家計管理方法です。お金を相手に渡したり、預け替えをしたりするなどの手間が発生しない点で家計管理はしやすい反面、自分の分担しない家計項目に無関心になりがちです。また、貯金と小遣いがそれぞれの裁量に委ねられるので、貯蓄がしにくくなります。

「始めはこうしよう!」と決めた項目別分担方法でも、項目ごとの金額に変化があります。また、住宅を購入した、子どもを出産したなどライフステージの変化によって、支出項目や金額も増えてきます。項目別の支出負担をその場の雰囲気や成り行きでどちらが負担するかを決めると、予算管理ができず、家計は膨らみがちになります。不公平感が生じやすく、けんかの火種にもなりやすいので注意が必要です。

自分が負担しない費用でも無駄使いしないように心掛けることは基本です。また、お互いの収入と負担している金額について、定期的に見直しを行い、バランスを整えることも忘れないようにしましょう。また、貯蓄額についてお互いにチェックすることも大切です。

■全額一方負担型

「全額一方負担型」は、片方の収入の範囲内で家計のやりくりをし、もう片方の収入を貯蓄にまわす家計管理方法です。予算管理がしやすく、片方が休職などで収入が減っても、家計収支への支障が少ないのが、この管理方法の特徴です。

片方の名義の口座のみで貯蓄するので、旅行や買い物などの主導権が一方に偏る可能性があります。また、一旦、家計にお金を入れてしまうと、相手に家計管理を任せっきりになってしまう傾向があります。このあたりは、片働きの「全部渡し型」と共通している点といえるでしょう。

片方の収入で家計をやりくりしても、「2人で予算を管理し、2人で貯蓄をしている」という意識を持てるように、収支や貯蓄などの家計状況を定期的にパートナーに伝えると良いでしょう。

「共働き夫婦の家計:項目別支出型、全額一方負担型」FPオフィス Life&Financial Clinic作成

>>ガイドがオススメする家計管理の方法は?