仙台では、100棟以上のマンションが「全壊認定」

清水:来月、マンション管理組合の火災保険が更新を迎えるんですね。

Kさん:そうなんです。今までは地震保険の契約はしていなかったんです。

清水:ええ。

Kさん:東日本大震災もあったし、代理店から勧められていることもあって、今年は契約を検討しているんです。どうすればいいですか?

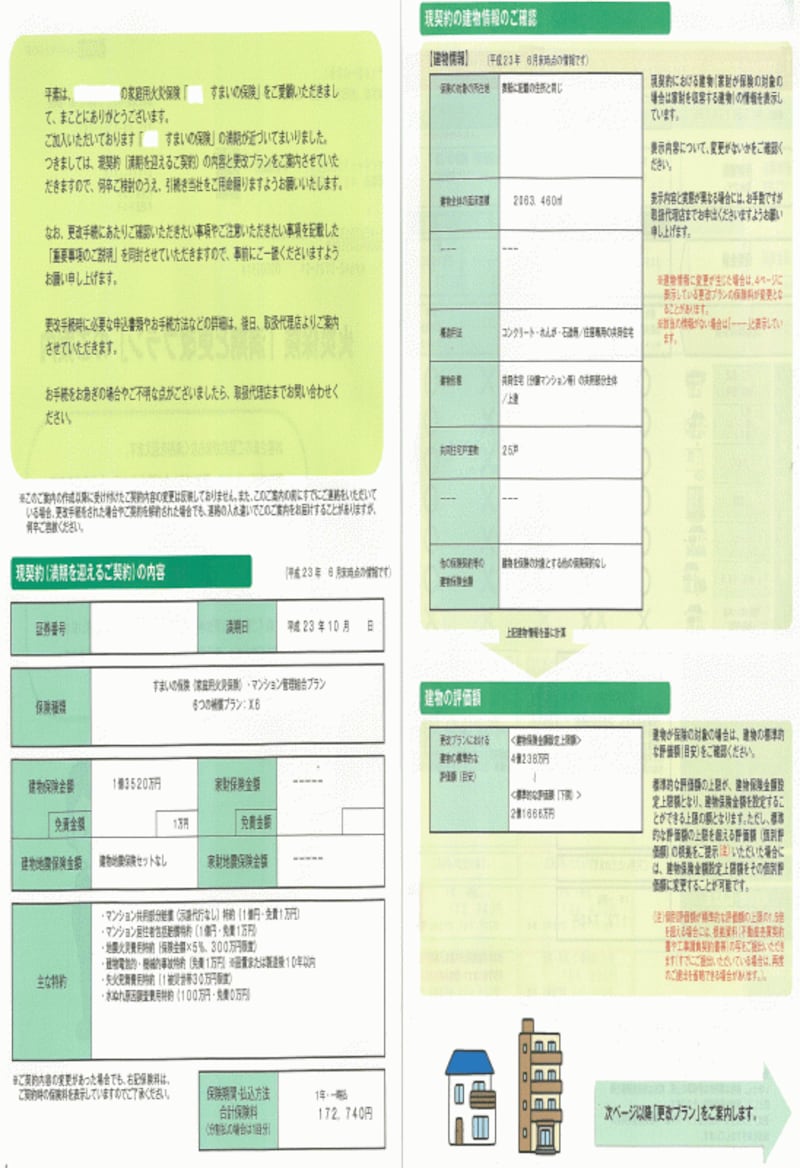

清水:まず、現在の火災保険金額1億3520万円を前提にすると、契約できる地震保険金額は最大で6760万円ですね。

Kさん:ということは、建物が全壊と認定された時には、6760万円の保険金が管理組合に支払われるということですか。

清水:そうです。ちなみに半損の場合は3380万円、一部損の場合は338万円ですが。

Kさん:……実は、ここらへんがちょっと引っかかっているんですよ。つまり、地震の被害で共用部分にちょっとした損害が出ても、結構な修繕費がかかります。それでも338万円しかもらえない、というのはちょっと……。まさか全壊なんてないと思うので、なんとなく払い損というか。

清水:そこは、何とも言えないですね。仙台では、今回の地震で壊れなかったマンションもありますが、一方で全壊認定されているマンションも100棟以上とみられています。絶対はない、と思っていた方がいいでしょう。

Kさん:100棟以上! そうなんですか!

現契約内容と地震補償なしのおススメプラン

管理組合こそ、地震保険はあったほうがいい

清水:地震保険は、小さな損害だと保険金が受け取れないこともあって、ソン・トクで考えてしまいがちですが、ここは最悪の事態を想定したうえで、それを避けるための防御策が必要なのかどうか、検討された方がいいと思います。

Kさん:たとえば?

清水:住んでいるマンションが、地震で損害を受けたらどうなるか考えてみると……。

Kさん:とりあえず修繕をしますよね。それができないなら解体して建て替え、ですか。

清水:全壊に至らない場合でも、エレベータや水のタンクに損害が生じたら、ただちに修理をしないと生活に深刻な差し障りが出ます。ただ、そうは言っても、修繕費を工面できなければ修理は進みません。解体や建て替えでは、住民の一定の同意も要りますよね。そして修繕にしろ建て替えにしろ、管理組合にそのための充分な修繕積立金がなければ、各世帯に追加負担が発生することになりますね。

Kさん:住むところがなくなっても残った住宅ローンを返さなくちゃならないのに、建物の再建費用の負担もですか……。

清水:そうはいってもそのままでは住めないのですから、費用がかかってもどうにかするしかない厳しい現実があるんです。個人財産とはいえ、失うわけにいかないのが「住まい」。ですから、最悪の想定が必要だと思うんです。

Kさん:確かに、住むところがなければ、暮らしすら始まりませんし。

清水:地震保険では、受け取れる保険金が建物の価値の半分までだったり、小さな損害には保険金が支払われないといった点がありますが、そうはいっても、他の補償手段はほぼ皆無。こうした中では、「ベスト」は無理にしろ、「ベター」に近づけることに大きな意味があると思いますよ。

Kさん:なるほど……建物が全壊認定されたときに、7000万円近いキャッシュが管理組合に入るなら、各世帯の持ち出しが抑えられるのは確かですよね。それなしに、みんなでその分を負担しなければならないとなれば、これは大変なことになりますね。

清水:それと、専有部分については各世帯で火災保険や地震保険の契約をしていますが、専有部分の建物の地震保険については、原則として共用部分の損害と同様の認定になります。

Kさん:共用部分が全損と認定されれば、専有部分に大きな損害がなくても全損として保険金が支払われる、ということですか。

清水:そういうことです。

次のページは、マンション1世帯当たりの保険料について紹介します。