2世帯住宅は相続税対策になる?

2世帯住宅にすると相続税対策になるというけれど……

(※1)相続税計算の大まかな仕組みを述べたものであり、詳しくは国税庁HP、最寄りの税務署等や税理士等にお尋ねください。

実は、相続税に関しては平成22年度の税制改正で、特にマイホームの相続に関して、増税となり得る改正がされました(※2)。相続税の総額を求める際に、遺産総額を計算する時のマイホームの時価がそのまま遺産総額に組み込まれるわけではなく、一定の方式により相続税評価額というものを求めます。この辺は、ちょっと複雑なので省略しますが、下のケースでは、土地の相続税評価額が仮に1億円であるとします。

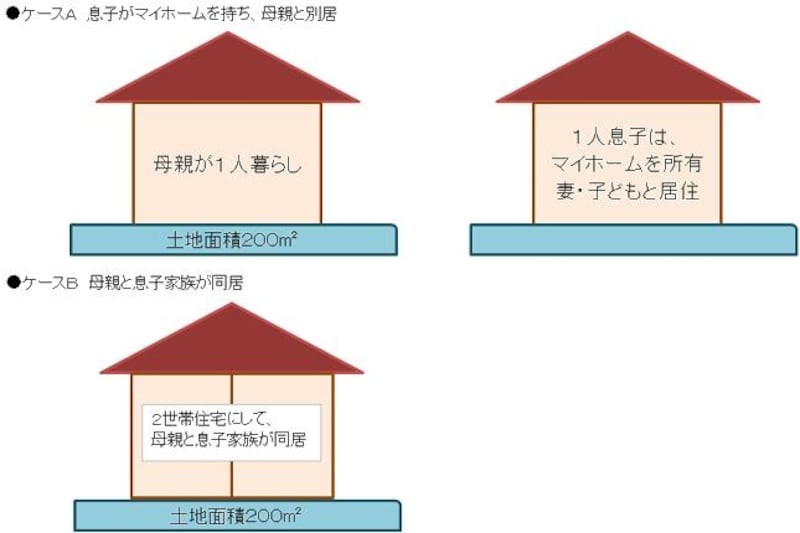

●ケースA 1人息子がマイホームを持ち母親と別居、母親は1人暮らし(夫と死別)で、母親が死亡

【平成22年税制改正前】

居住用の宅地で、1人息子(相続人)が母親の住んでいた家(土地)に住まなくても、50%の評価減(上限200平米)が適用。従って、遺産増額に算入する価格は5,000万円。

【平成22年税制改正後】

居住用の宅地で、1人息子(相続人)が母親の住んでいた家(土地)に住んでいない状態で、50%の評価減の適用が廃止。従って、遺産総額に算入する価格は1億円。

●ケースB 1人息子が母親と2世帯住宅で同居、母親が死亡した場合

【平成22年度税制改正前後で同じ】

居住用の宅地で、1人息子(相続人)が母親の住んでいた家(土地)に住み続ける場合、80%の評価減(上限240平米)が適用。従って、遺産総額に算入する価格は2,000万円。

2世帯住宅、小規模宅地の評価特例

平成22年改正前でも、1人息子がマイホームを持って親と別居している場合は、土地の価格が半分で評価され、2世帯住宅に同居していた場合は、4分の1で評価されるので、もともと相続税対策として2世帯住宅は有効であると言われていました。今回の平成22年改正で、マイホームを持っている子どもが親の家(土地)を相続する場合は、土地の価格を半分にする特例の適用がなくなったことから、更に2世帯住宅の相続税対策としての有効性に注目が集まっているわけです。

(※2)ここでは、「小規模宅地等の相続税の課税価格特例制度」の概略を示したもので、正確な適用条件等については、国税庁HP、最寄りの税務署等や税理士等にお尋ねください。

>>2世帯住宅取得を支援する制度