保障はシンプル、掛金はとっても割安。住まいの災害リスクを見極めて利用を

清水 2年前に、火災保険からこの火災共済に切り替えたとか。

Kさん 割安な掛金が魅力だったので。安易でしょうか?

清水 住まいの状況によりますね。どんな場所の、どんな建物に住んでいるんですか?Kさん 街中のタワーマンションに住んでいます。賃貸で。

清水 となると、風水害とか、雪による損害を家財が被ることは、まず考えにくいですよね?

Kさん あんまりないでしょうね。でも、水害って水濡れと違うんですか?

清水 違いますね。水害は洪水など、下から上がってくる水による被害です。一方の水濡れは、給排水設備や上階の人の水漏れ損害による被害です。ちなみに、この火災共済には、階下に水濡れ損害を与えた場合の見舞い費用がセットされていますよ。1世帯40万円まで、100万円が上限ですが。

Kさん 水濡れは共同住宅だから可能性はあるけど、水害はないですね。住んでいるのは30階ですから。

清水 それじゃあ、ないですね(笑)。逆に、台風が多い地域とか、豪雪地帯など、自然災害による被害を受けやすい住まいの場合は、火災共済だとやや手薄になるんです。火災保険では、地震による被害以外は被った損害額の原則100%が保険金として支払われますが、この火災共済の場合、風水害や地震は一定の見舞金が支払われるにとどまります。

Kさん なるほど、火災共済では、一部の災害による損害の全部がカバーできるわけではないんですね。

清水 そうです。Kさんの場合、市街地のマンションで、さらにカバーが必要なのは家財だけですから、リスクはかなり限定的と言えます。損害額がぴっちりカバーされていないと、被災時に大変なことになるというわけではなさそう。家財の共済金額は家族構成がめやすになります。現在契約している火災共済の内容で充分でしょうね。

kさんの火災共済証書

清水 そうですね。自然災害による被害を受ける可能性のあるところに住む持ち家の世帯と比べると、マンションで賃貸住まいをするKさんの災害時の経済的リスクは、それほど大きくないといえます。この火災共済はいわばパッケージ保障なので、ちょっとずつですが色々な保障がセットされています。火災や落雷はもちろん、先ほどの風水雪害のほか、火災共済金に上乗せされる臨時費用、借家に火災による被害を与えた場合の修復費用、火事による死亡見舞金、隣近所を延焼させたときの失火見舞い費用などなど、いろいろです。

Kさん 色々幅広いんですね~。逆に、イザという時は忘れずに請求しないと。

清水 火災保険とか火災共済って、カバー範囲がわかりにくいですから、契約者は請求漏れを起こしやすいかもしれません。特に落雷などはカバーされないものと勘違いしている人が多いです。請求漏れしやすいので、注意してくださいね。

借家人賠償責任特約はセットOK。ただし個人賠償責任はナシ

清水 借家人賠償責任特約もセットしてますね?

Kさん そうですね。一応、借家なので。

清水 ただ、個人賠償責任はカバーされていないですね。ご存知でした?

Kさん というと?

清水 先ほど、自分が水漏れを起こして階下の人に迷惑をかけた場合の見舞金がセットされていると言いましたが、これはあくまでも見舞金なので、損害を補償するものではないんです。さらに、賠償請求される場面は、漏水以外にもいろいろあります。

Kさん ベランダからモノを落として人をけがさせるとか?ペットが人を噛んだとか・・・

清水 そうですね。あと、自転車で人をけがさせたとか。

Kさん 最近ありがちですね~。

清水 なので、これは別途、損害保険会社の取り扱う個人賠償責任保険の契約をしておいた方がいいですよ。自動車保険や傷害保険等にセットできたり、クレジットカードにセットされていたりもしますので、ぜひ確認してみてください。

実質掛金が割安になる「割戻金」は共済の魅力

清水 契約手続きはどうやってしました?

Kさん インターネットで見積もりをしてからネット上で申し込んだら、確か、郵送で手続きが完了したと思います。誰にも会わずに、自分ひとりで手続きできてしまって、カンタンでした。

清水 掛金の支払いは?

Kさん 後日引き落としだったと思います。年間3000円程度ですね。安い!

清水 はじめて契約する場合には、掛金とともに出資金200円を一緒に払います。7月にはじめて契約していますが、その時に支払ったのは3月までの掛金2000円程度で、その後3月からは1年分の掛金を負担する仕組みですね。

Kさん そういうことなんですね。知りませんでした。

清水 なので、毎年3月に契約が更新されます。

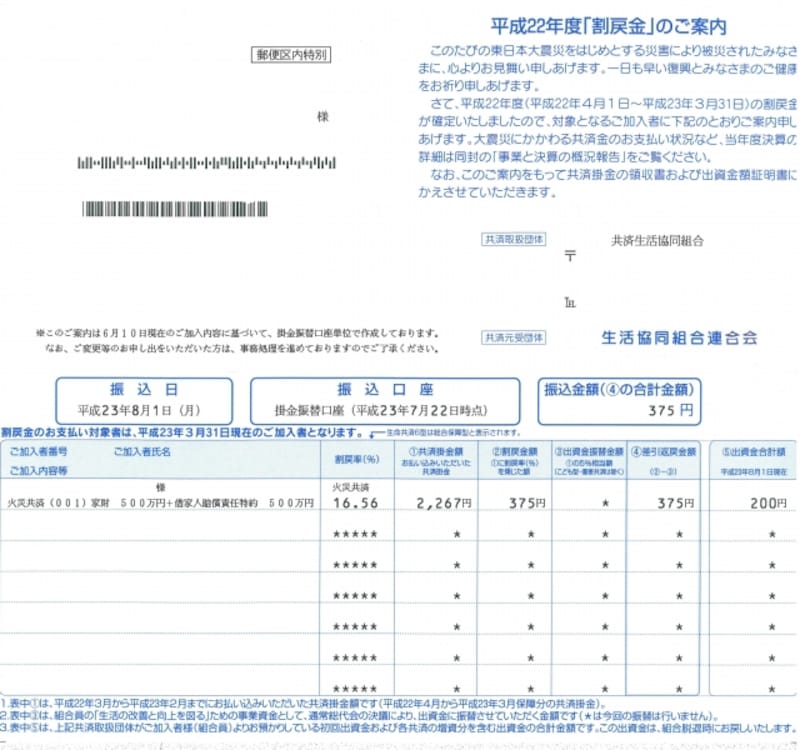

Kさん こんなのも来てましたが(下記画像参照)。

Kさんの火災共済についての割戻通知

清水 割戻しの通知ですね。

Kさん というと?

清水 共済は、加入者から集めた掛金で、困った人に共済金を支払うしくみ。ここは保険と同じですが、共済は非営利団体なんです。なので、共済金を支払ってもなお余ったお金があれば、これは加入者に還元されるんですよ。それが割戻金です。

Kさん ということは、この金額が7月22日に振り込まれているってことですね。

清水 そうですね。今年は東日本大震災がありましたが、それでも割戻率が16.6%ほどあったようです。つまり、その分実質的な掛金は割安になるということです。

Kさん ここらへんは、共済ならではの魅力ですね。

清水 そうですね。住まいの災害リスクに対して手薄にならないのであれば、コストパフォーマンスに優れた選択肢といえるでしょうね。

【本日のまとめ】

・風水害や地震被害に遭いにくいマンション物件なら、保障がシンプルな火災共済も有力な選択肢

・火災共済には借家人賠償責任保険はあるが、個人賠償責任保険はセットできないので、別途準備を

・災害等で支払われる共済金が少ない年度は掛金の割戻しが受けられ、実質掛金はさらに安く

【関連リンク】

賃貸住宅の火災保険って、入らないとダメ?

火災保険の水災(水害)とは?

火災保険の水濡れ損害とは?