地震保険で支払われる保険金について

地震保険で支払われる保険金について

前提として、火災保険では地震・噴火・津波による被害をカバーすることはできません。地震被害に備えるには、火災保険と合わせて地震保険の契約することが必要です。

ただし、契約できる地震保険金額の上限は火災保険金額の30~50%の範囲で、建物は5000万円、家財は1000万円までが限度となります。他の保険のように、生じた損害額をぴったりと補てんする保険金が受け取れるしくみではないため、どのような時に、どのように保険金が受け取れるのか、よく知って契約をする必要があります。具体的に見ていきましょう。

建物は柱・壁・はりなど「主要構造部」の損害状況による

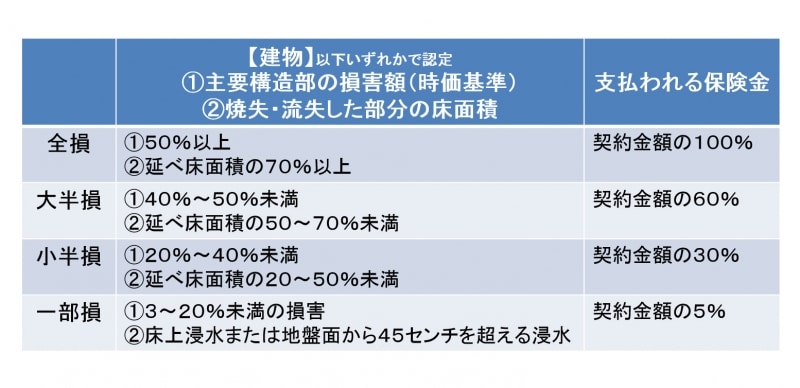

地震保険では、被った損害の割合に応じた区分で保険金が支払われる独特のルールがあります。保険始期が2017年1月1日以降の地震保険では4区分で、それが「全損(保険金額の100%)」「大半損(保険金額の60%)」「小半損(保険金額の30%)」「一部損(保険金額の5%)」というもの。地震保険金額が1000万円なら、全損で1000万円、大半損で600万円、小半損で300万円、一部損で50万円のいずれかの保険金が支払われることが契約時点ですでに明らかなわけで、この点は契約時に充分説明を受け、理解しておく必要があります。

被った損害が「全損・大半損・小半損・一部損」のどれに該当するかは、主要構造部(※)がどれだけの損害を被っているか、あるいは焼失・流失した延べ床面積がどれだけなのかで決まります。

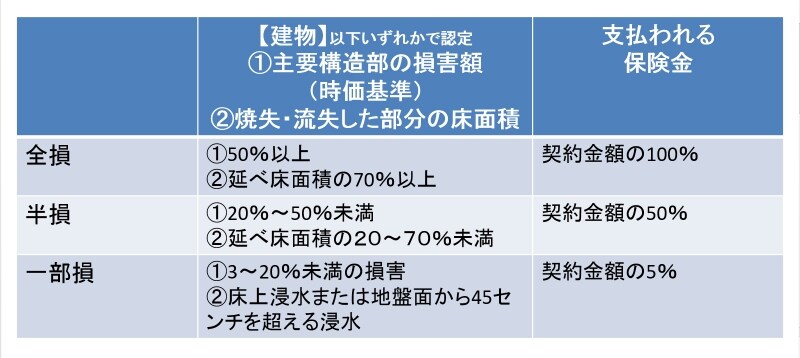

なお、2016年12月31日までの保険始期契約の場合は、「全損(保険金額の100%)」「半損(保険金額の50%)」「一部損(保険金額の5%)」の3区分です。

※主要構造部とは?

建築基準法施行令 第1条第3号(構造耐力上主要な部分)

基礎、基礎ぐい、壁、柱、小屋組、土台、斜材(筋かい、方づえ、火打材、その他これらに類するものをいう)、床版、屋根版又は横架材(はり、けた、その他これらに類するものをいう)で、建築物の自重若しくは積載荷重、積雪荷重、風圧、土圧若しくは水圧又は地震その他の震動若しくは衝撃を支えるものをいう。

2017年1月以降、契約始期の損害認定は「4区分」~建物の場合(倒壊・火災)

2016年12月までの契約始期の損害認定は「3区分」~建物の場合(倒壊・火災)

たとえば、地震や津波により建物が完全に流失、倒壊、破損すれば、地震保険金額の100%が支払われることは容易にわかりますね。一方で、建物が6割方焼失した場合には大半損、また壁がひび割れるなど主要構造部に建物時価の3%以上の損害が生じれば一部損になるなど、鑑定によって該当する区分が判定され、保険金が支払われます。

では、門や塀が壊れた場合はどうでしょう。門や塀も建物に含まれてはいるのですが、建物に対する地震保険金は、柱や壁といった建物の主要構造部の損害ないし、焼失・流失した床面積の損害が一定以上生じたことが要件になっています。したがって、門や塀が倒れたが、家そのものに損害がない場合には、保険金は支払われないことになります。

分譲マンションの場合、一戸建てとは異なります。地震保険は建物の専有部分について個々に契約をしていますが、個々の専有部分の損害状況に応じて保険金が支払われるだけでなく、マンションの主要構造部のある共用部分の損害状況に応じて、専有部分の保険金が決定されることもあります。なお、マンションの主要構造部のある共用部分の損壊については、通常は管理組合が契約する保険で対応することになり、管理組合が火災保険と合わせて地震保険の契約をしていれば、共用部分の損害に対して最大50%を上限としたカバーが可能になります。

2011年3月11日に発生した東日本大震災では、地盤の液状化による被害も発生していますが、地震が原因で一定以上家がゆがんだり沈んだりした場合も保険金が支払われます。

【関連記事】

■ 出る?出ない?地震保険金

家財は家財総額の10%以上の損害があるかどうか

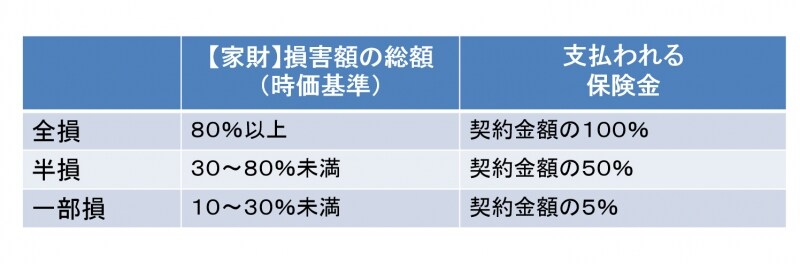

家財についても2017年1月1日以降の保険始期契約は、それ以前の「全損・半損・一部損」の3区分から、「全損・大半損・小半損・一部損」の4区分に改定されました。家財は、家財総額に対してどれだけの損害を被ったかにより、受け取れる保険金が決まります。たとえば、地震が原因で火災となり、家財がおおかた焼失したといった場合は全損になるでしょう。焼失したのが半分程度なら大半損か小半損、10%程度の損害なら一部損かもしれません。

もう少し具体的な例で、たとえば食器棚が倒れて、食器が割れた場合はどうでしょうか。壊れたのがいくらかの食器だけなら、保険金の支払いは受けられないかもしれません。家財の「一部損」では、家財全体の損害を見て、家財総額の10%を超えた損害が生じている場合が保険金の支払い対象となるためです。

2017年1月以降、契約始期の損害認定は「4区分」~家財の場合(倒壊・火災)

2016年12月までの契約始期の損害認定は「3区分」~家財の場合(倒壊・火災)

保険金の支払い対象となるのは生活用の家財に限られていますから、現金や有価証券等、貴金属や宝石、骨とう品、書画、美術品などの損害には保険金が支払われません。本当に失いたくないものは、銀行の貸金庫などに預けるのが得策でしょう。

繰り返しになりますが、建物・家財いずれについても、地震保険から受け取れる保険金は最大でも火災保険金額の半分までです。2000万円の建物倒壊では1000万円まで、500万円の家財が焼失しても250万円までとなります(火災保険金額の50%を地震保険金額とした場合)。

マイホームや財産を完全に失ったとしても、国や自治体からの給付が限定的であるという現実を踏まえれば、地震保険による備えが必要な世帯は少なくありません。被災時に住宅ローン残債が相当あるが貯蓄がほとんどないといった場合、その後の生活の立て直しはより一層厳しいものとなるでしょう。このような場合には、たとえ建物の再建に満たなくても、ある程度の一時金を受け取れることは大きな支えになるはずです。一方で、家計の範囲内でどうにか対処しうる小さな損害までカバーする仕組みの保険ではないということも、きちんと認識しておくべきでしょう。

地震保険の契約がなくても請求できる場合がある

地震保険の契約がなくても、地震・噴火・津波による被害でお金が受け取れるケースがあるのでチェックしておきましょう。たとえば、火災保険の契約に「地震火災費用」がセットされているケース。保険会社により補償内容や名称は若干異なるのですが、たとえば地震が原因で建物が半焼したなど一定の火災が生じたときに火災保険金額の5%かつ300万円を上限とした「地震火災費用保険金」が支払われる場合があります。

共済契約でも、被害状況に応じ共済金や見舞金が支払われることがあります。都道府県民共済の新型火災共済では、地震等により半壊・半焼(建物の主要構造部の損害の額がその建物の時価の20%)以上の損害を被った場合に、加入金額の5%(300万円限度)の「地震等見舞共済金」が支払われるしくみがあります。合わせて、住宅の被災により、加入者または加入者と同一世帯に属する人が死亡または重度障害になった場合、1人につき100万円、1回の共済金の支払い事由につき500万円限度に、地震等見舞共済金が支払われます。

全労済・コープ共済の自然災害保障付火災共済では、被害の状況と契約口数に応じて「地震等共済金」「地震等特別共済金」が支払われる仕組みがあります。またJA共済の建更「むてきプラス」は、損害の割合が5%以上になった時に、損害額に応じて火災共済金額の最大50%までの地震共済金が受け取れる仕組みとなっています。

いずれの保険金・共済金についても、契約者が申し出ることで受け取れるものですから、もれなく請求をしましょう。

【関連リンク】

出る? 出ない? 地震保険金

火災保険の必要性2 自然災害に国の補償なし

(社)日本損害保険協会「東日本大震災により被災された皆様へ」