まずは、右下の年の中途で退職した場合の源泉徴収票をみてみましょう。

年の中途で退職した場合の源泉徴収票の記載事項とは

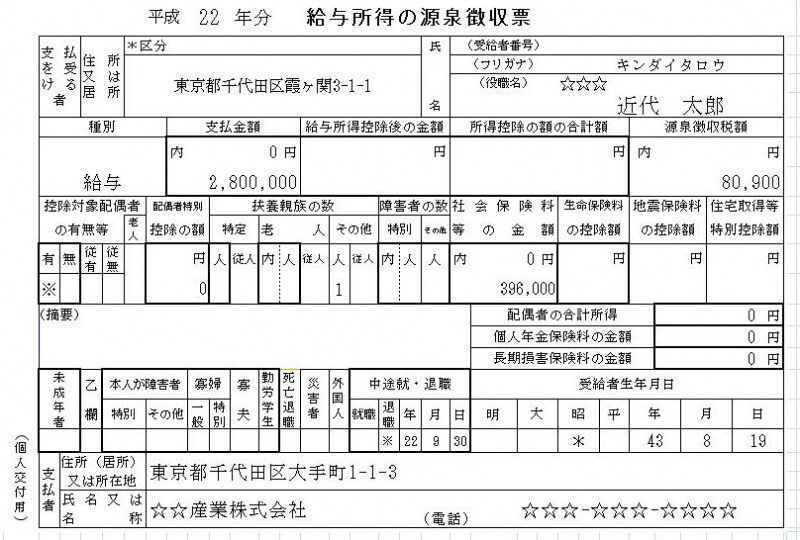

中途退職した方の源泉徴収票記載例

したがって多くの場合、多めに源泉所得税が差し引かれていることになります。

住民税はどのように計算がなされるのか

年の中途で辞めた場合も年末まで勤務した場合も、勤務先はその勤務者の居住先ごとにとりまとめ、居住先の市区町村に給与支払報告書という書類を送ります(記載内容は源泉徴収票とまったく同じです)。その給与支払報告書の内容をもとに住民税を賦課してくることとなります。つまり、記載内容は源泉徴収票と同じなので、年の中途で退職した場合は、扶養控除や配偶者控除、生命保険料控除や地震保険料控除の適用が可能であったとしても、適用がなされないままに住民税が計算されることとなるのです。(上記の記載例でいうと、所得控除の内、勤務先が天引きした社会保険料の控除と基礎控除しか考慮されないまま住民税が計算されることとなります。)

医療費控除なども考慮されないまま

義援金も寄附金控除の対象とできるものがあります

つまり、確定申告を行うということは、給与支払報告書に記載のある勤務先が天引きした社会保険料控除と基礎控除のほか、扶養控除や配偶者控除、生命保険料控除や地震保険料控除の適用対象があればそれらの適用も受けることができ、さらには適用状況に応じて雑損控除・医療費控除・寄附金控除といった控除も適用を受けることができるようになるのです。そして、住民税はそれらを踏まえた上で計算がなされることになります。

年の中途で退職したままの状態で、勤務先が天引きした社会保険料の控除と基礎控除しか考慮されずに、住民税が計算されることになるのとでは、大きな差となります。

節税の期限はいつまで可能?

なお、本来確定申告が義務付けられていない給与所得者などが行う確定申告で、給与等から天引きされた所得税額が多いために税額が還付になる申告を還付申告といいます。この還付申告の提出期限は3月15日ではなく、中途退職した年の翌年の1月1日から5年間とされています(平成23年の年末まで受付可能なのは平成18年までということになります)。所得税を還付してもらうだけでなく、住民税の節税にもなる確定申告。今年は前向きに取り組んでみてはいかがでしょうか。