斉藤さんご夫婦の将来の家計

斉藤さんご夫婦の思い描くライフプランをもとに、一生涯の家計収支を数値化し、グラフに表してみました。大まかな人生の収支のイメージを掴んでいただくためのものなので、あまり細かい金額は気にしないでください。

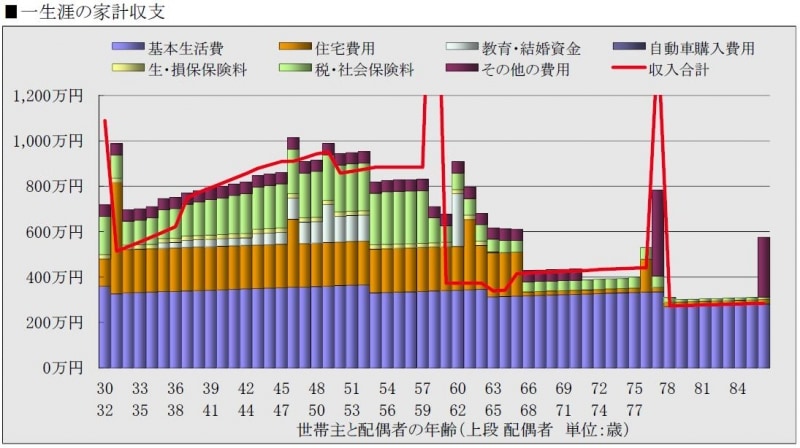

※FPソフトにより一生涯の家計収支のイメージを作成(クリックすると拡大)

藍さんが出産退職をして、子育て期間中の家計収支は赤字が続きます。パートに出るようになってからは、遼さんの賃金の上昇もあり、黒字になりますが、教育費の負担が重くなる頃には再び赤字になります。遼さんの定年退職後(60歳)、年金を貰い始めるまでの期間(年金空白期間)は、大幅な赤字となります。

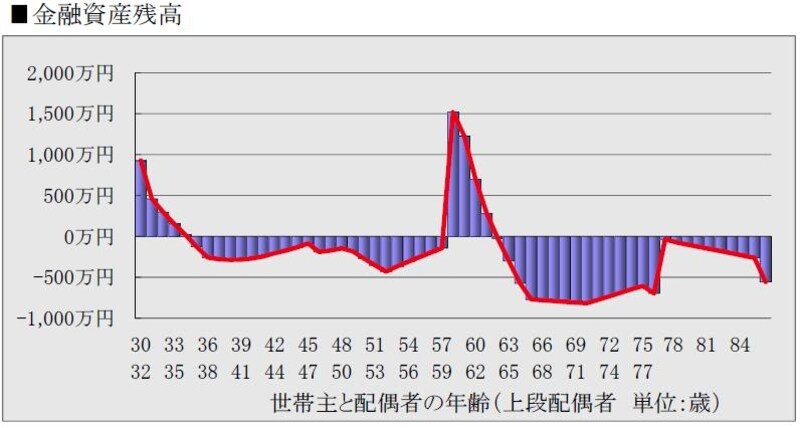

※FPソフトにより金融資産(貯蓄)残高のイメージを作成(クリックすると拡大)

これらの対策を取って、仮にこの時期をうまく乗り越えたとしても、再び家計破たんの危機がやってきます。それは、定年退職後の年金空白期間にやってきます。年金空白期間の危機を乗り越えるためには、定年退職までにしっかり貯金ができれば良いのですが、斉藤さんご夫妻の場合、そこまでの余裕はなさそうです。そう考えると、年金がもらえるようになるまでの間、働くという方法に頼らざるを得ません。

大幅な支出の見直しや就労期間を延ばすということで、なんとか人生を全うすることができそうですが、最初に思い描いたライフプランとは、かけ離れたものになってしまいそうです。それでは、他に方法はないものでしょうか?

>>藍さんが正社員で共働きを続けたらどうなる?