住宅ローンを組んで取得すると、税金が安くなる

住宅ローン減税とは、10年以上の住宅ローンを組んで、床面積50平米以上の住宅を購入するなど、一定要件に該当した人が受けられる減税です。住宅を取得してからその年の年末までに入居すれば、年末のローン残高に応じた一定割合に相当する金額が、そのまま所得税からマイナスされる税額控除。つまり、税金の額がそのままマイナスとなる、節税効果が大きくおトクな減税です(詳細は、財務省「住宅ローン減税制度の概要」)。

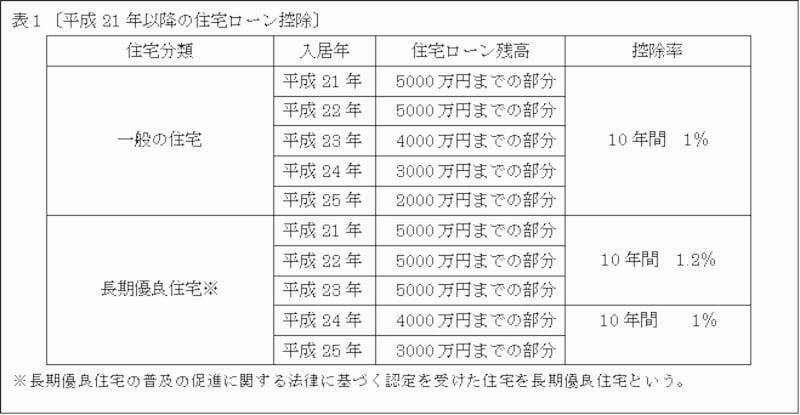

減税額は過去最大で、一般の住宅(あとで述べる認定長期優良住宅以外)の取得をして、平成21年から平成25年までの間に居住した場合、ローン残高に対して、10年間にわたり1%が控除されます。居住年が平成22年までなら、ローン残高5000万円までの部分が控除となるので、最大減税額は1年50万円、10年で500万円の計算になります。ただし、平成23年以降の入居は控除対象借入限度額が下がり、入居年が平成25年の場合、最大減税額は200万円となります。つまり、過去最大規模の住宅ローン減税を受けられるのは、平成22年までにマイホームを取得し、年末までに入居した場合に限られます。

平成21年以降の住宅ローン控除の概要クリックすると拡大します

ちなみに、火災保険契約上の専有面積では、内法基準を用います。

借入額が6200万円ないと、最大減税は受けられない

減税額に話を戻しますが、過去最大規模の減税とはいえ、それを享受できる人が限られるのは知っておきたいところ。今後10年間にわたり、最大の減税額を享受するには、ローン残高が10年後にも5000万円以上あることが必要になります。そのためには、当初6200万円の借り入れが必要になり、頭金2割であれば7750万円以上の物件を購入しなければならないという計算になります(金利3%、35年返済)。この場合、返済総額は1億円を超えます。これだけのローンを組めるのは限られた人でしょう。

そもそも、わが国では現在、住宅ローン返済を長年継続する根拠となりうる雇用環境が失われています。住宅は多くの人にとって一生涯、関わり続ける問題です。住宅ローン控除その他の優遇策にまつわる損得に優先して考えるべきなのは、住宅ローン返済はもちろん、税金や火災保険、その他メンテナンスコストまで含めて、長年負担し続けていくことができるかどうかでしょう。目先の損得に振り回されることなく、先々も安心できる資金計画をもって住宅取得に臨みたいですね。

優良住宅の最大減税額は一般住宅の1.2倍だが

ところで、長期優良住宅の場合は、一般住宅よりも優遇があります。同じ期間に認定長期優良住宅を新築、あるいは取得して居住した場合、1.2%と一般住宅よりも高率の住宅ローン控除となり、10年間で受けられる減税額は最大で600万円となります。

気になるのは、長期優良住宅とはどんなものか、ということでしょう。これは、「長期優良住宅の普及の促進に関する法律」に規定するもののうちの、一定のもの(表参照)。認定を受けるためには、着工前にまず所轄行政庁に認定申請をし、その後に着工することが必要です。この税制特例を受けられるのは、認定された住宅だけです。

住宅ローンを利用しない場合でも、認定長期優良住宅は減税(=「長期優良住宅を新築・取得した場合の所得税額の特別控除」)を受けることができます。性能強化にかかる費用相当額の10%が1000万円を上限にその年分の所得税から控除され、引ききれない場合は翌年分に繰り越せます。ローンを利用する場合は、ローン減税といずれかを選択することになります。

長期優良住宅認定基準の概要※クリックすると拡大します

所得税から引ききれなければ、住民税からも控除が受けられる

なお、住宅ローン減税の対象となるのは所得税だけ(※平成20年に行われた税源移譲による特例を除く)でしたが、平成21年からは個人住民税からも減税が受けられるようになっています。

具体的には、平成21年以降の所得税で住宅ローン減税が適用される人のうち、住宅ローン減税額が所得税額から引ききれない場合、翌年度分の個人住民税から引くことができます。減税額はその年分の所得税の課税総所得金額等の額×5%で、最高9.75万円までとなっています。手続きは特にいりません。

【関連リンク】

住宅ローン減税制度の概要(財務省)

マイホームの取得等と所得税の税額控除(国税庁)

長期優良住宅の普及の促進に関する法律に基づく長期優良住宅建築等計画の認定状況について(国土交通省)

6700万円のマンション、火災保険金額はいくら?

フラット35利用時に入る火災保険は?

銀行で入らなくてもいい?火災保険

マイホームがほしい。いくら貯めておけばいい?