還付される税額は?

還付される税金も自動計算されます。右側の「税金の計算」欄にご注目下さい。|

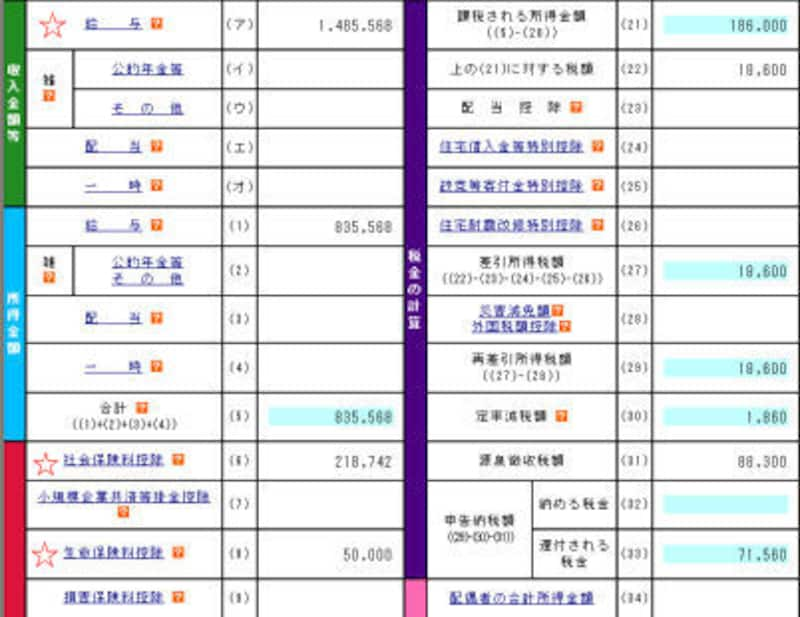

<還付される税額>

|

|

■1.税額を計算する際は、課税される所得金額(千円未満切捨)×税率などで計算します。

| 課税される所得金額 | 計算方法 |

|---|---|

| 0円 | 0円 |

| 1,000円~ 3,299,000円 | 課税される所得金額×10% |

| 3,300,000円~ 8,999,000円 | 課税される所得金額×20%-330,000円 |

| 9,000,000円~ 17,999,000円 | 課税される所得金額×30%-1,230,000円 |

| 18,000,000 円~ | 課税される所得金額×37%-2,490,000円 |

■2.定率減税額とは税額控除の1つで、すべての納税者が受けられる控除です。「所得税額×10%」と「125,000円」のいずれか少ない方の金額となります。(所得税の定率減税については、平成19年から廃止されました。18年分の所得まで適用されます。)

*他にも税額控除の種類はいくつかあります。国税庁タックスアンサー:税額控除で確認しましょう。

■3.あとはすでに支払った源泉徴収税額とこれらの差引で還付される金額が決まります。

では、例の場合で実際に計算してみましょう。

| 税額 | 186,000円(課税される所得金額)×10%=18,600円 |

| 定率減税額 | 18,600円(税額)×10%=1,860円<125,000円 少ない方 |

| 申告納税額(還付される税金) | 18,600円(税額)-1,860円(定率減税)-88,300円(源泉徴収税額)=△71,560円 |

課税される所得金額が186,000円なら、還付される税金は71,560円となります。

提出とその後の流れ

「平成18年分 所得税の確定申告書作成コーナー」から印刷を指示すると、提出する際に必要な「第二表」や「控」なども同時に出てきます。この全ての書類を住所地を管轄する税務署へ提出します。(提出は持参でも郵送でも受け付けてもらえます。)還付金の受け取りは、本人名義の金融機関の口座への振込みとなります。確定申告書を提出し、特に修正などがなければ、数週間後に税務署から「国税還付金振込通知書」という葉書が送られてきます。そこに記載されている、手続き開始年月日からだいたい4~5日後に入金されます。

また、確定申告をした場合は、市町村に住民税申告書を提出する必要はありません。なぜなら、確定申告で申告した所得金額に応じて、6月ごろ住民税の納税通知と共に、納付書が市町村から送られてきます。忘れた頃に届くので、「何これ?」なんて驚いてしまうことがありますので、ご注意ください。所得税は国に納める国税ですが、住民税は都道府県や市町村に納める地方税となります。

ところで、住民税については国から地方への「税源移譲」が行われ、平成19年1月の給与から源泉徴収される所得税が減る代わりに、6月以降の住民税が増えますので、さらに注意が必要です。今回還付された税金を臨時収入として一気に使ってしまわずに、少し残しておいた方が良いかもしれませんね。

関連記事・関連情報

・「派遣社員の確定申告マニュアル1(準備編)」・平成18年分 国税庁HP:所得税確定申告の手引き