|

| 「連帯債務」と「連帯保証」は似て非なるもの。混同しないように注意したい。 |

同じ収入合算による借り入れでも、金融機関によって「連帯債務」として扱う場合と「連帯保証」として扱う場合があります。ここで改めて、両者の違いを繰り返し説明しておくと、共働き夫婦が収入合算して住宅ローンを借りた場合

○連帯債務:夫も妻もどちらも住宅ローンの債務者として扱われる

○連帯保証:夫のみ債務者として扱われ、妻は保証人として扱われる

ことになります。保証人(=妻)とは、債務者(=夫)が債務を履行しない、つまり、ローン返済が行き詰った際に、その債務者(夫)に代わって返済を肩代わりする人のことをいいます。たとえ収入を合算していても、この場合、連帯保証人である妻に直接的な返済義務は生じません。あくまで、返済が滞った場合に、ご主人を下支えするのが奥さんの役目となります。専門的で分かりにくいかもしれませんが、とても重要なことです。両者の違いを正確に理解するようにしてください。

では、ここから本題に入りましょう。これまで同様、次のURLをクリックし、「計算明細書」のひな形を見ながら本文をお読みください。

【ひな形】住宅借入金等特別控除額の計算明細書 (国税庁) ※PDF形式

(注)当該手引きは、2008年1月1日~同年12月31日までにマイホームに入居した方を主な対象としています。

連帯債務者がいる場合の計算明細書の記入方法

開いていただいた【ひな形】の2ページ目に、「(付表)連帯債務がある場合の住宅借入金等の年末残高の計算明細書」があります。今回は、この記入方法をご説明します。

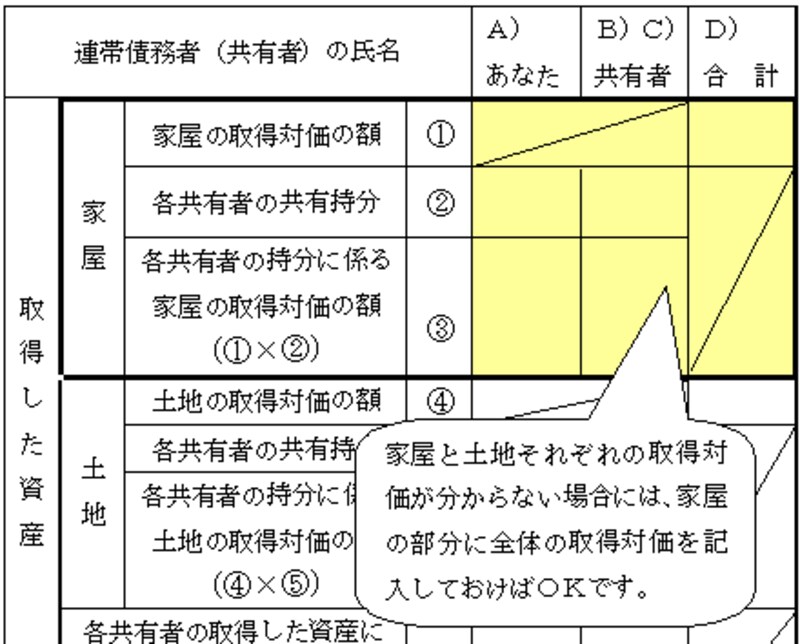

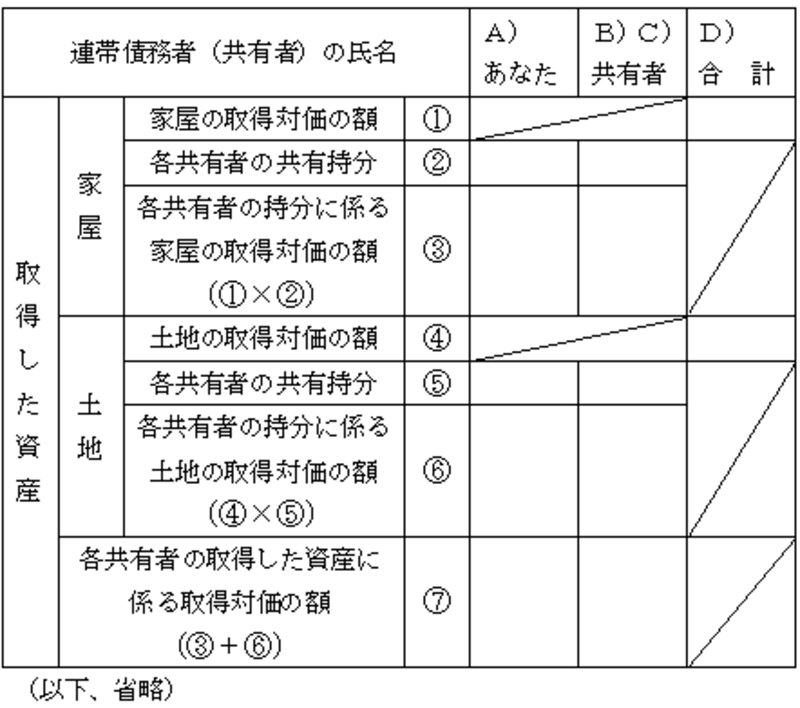

1 各共有者の取得した資産に係る取得対価の額等の計算

まず、「連帯債務者(共有者)の氏名」欄には、確定申告するご本人の氏名、ならびに、共有者の氏名を記入します。そして各持分割合を、その下(2)「各共有者の共有持分」欄に記入します。たとえば、あなた(ご主人)の持分が3分の2、奥さんの持分が3分の1なら、それぞれ「3分の2」「3分の1」と記載します。

上に戻って(1)「家屋の取得対価の額」欄には、建物の取得金額を記載します。その後は、(3)「各共有者の持分に係る家屋の取得対価の額」欄に、「(1)×(2)」によって算出された金額をそれぞれ記載して完成です。

土地に関する(4)~(6)も手順はまったく同じです。そして最後、(7)「各共有者の取得した資産に係る取得対価の額」欄に、「家屋」と「土地」を合計した金額を記入して前半部分が出来上がりです。

なお、中古マンションのように家屋と土地それぞれの取得対価が分からない場合には、「家屋」欄に合計取得対価(購入価格)と各共有者の持分割合を記載しておけば問題ありません。土地に関する(4)~(6)欄は空白で構いません。