変動金利型住宅ローンを選ぶ人は9割超!?

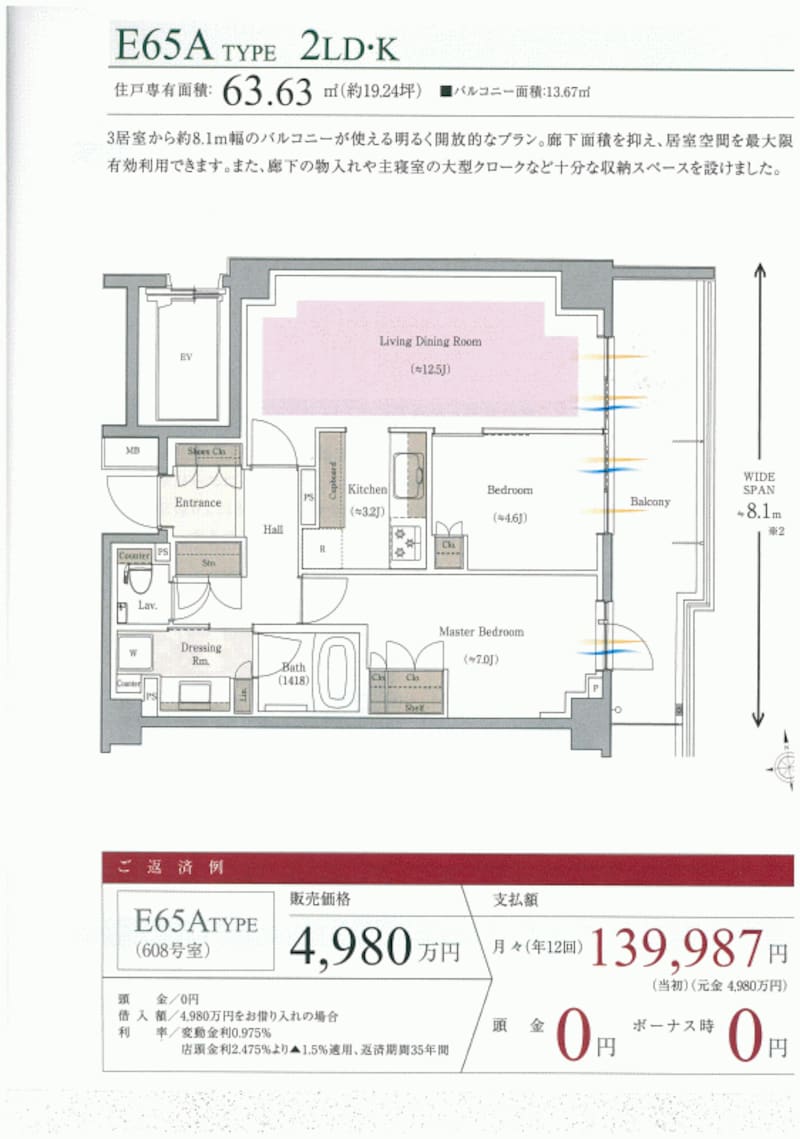

変動金利型の住宅ローンを選ぶ人が多いようです。今年1月時点のメガバンク3行における住宅ローンの新規貸出額に占める変動型の割合は、9割超にも上っています(2010年7月3日朝日新聞より)。適用金利が低いため返済額が抑えられる、あるいはよりたくさん借りられるため、不動産業者や銀行から勧められることもあるでしょう。下記はよくある不動産の販売広告のチラシです。借入額は4980万円と購入価格と同額(頭金はゼロ!)で、返済期間は35年。提携ローンは店頭金利2.475%より1.5%の金利優遇を行った変動金利型0.975%が適用され、返済額は13万9987円と記載されています(9月10日配布のチラシですが、融資条件は8月1日現在と記載)。

提携ローンの試算の入ったありがちなチラシ ※クリックすると拡大します

これを同じ金融機関のフラット35で借り入れるとすると、適用金利は2.92%(2010年9月10日現在)、返済額は18万9438円です。返済期間中の返済額が変わらず、返済計画や家計管理がしやすいメリットはあるものの、金利が高い分、当初の返済額は5万円ほど多くなってしまいます。

そのようなわけで、変動金利型を用いれば、難しいと思っていたマイホーム取得も、現実味を帯びてくるように感じられるかもしれません。 しかしながら変動金利型では、適用金利が上昇すれば返済額も上がります。フラット35とは異なり、総返済額がいくらになるかが契約時に確定していない点に、十分留意しなくてはなりません。たとえば、10年後に適用金利が3%に上昇していたとしたら、返済額は計算上19万1655円に上がってしまうことになります。現在の超低金利を前提とした返済計画を立ててしまうと、将来、返済に困ることになってしまうかもしれません。

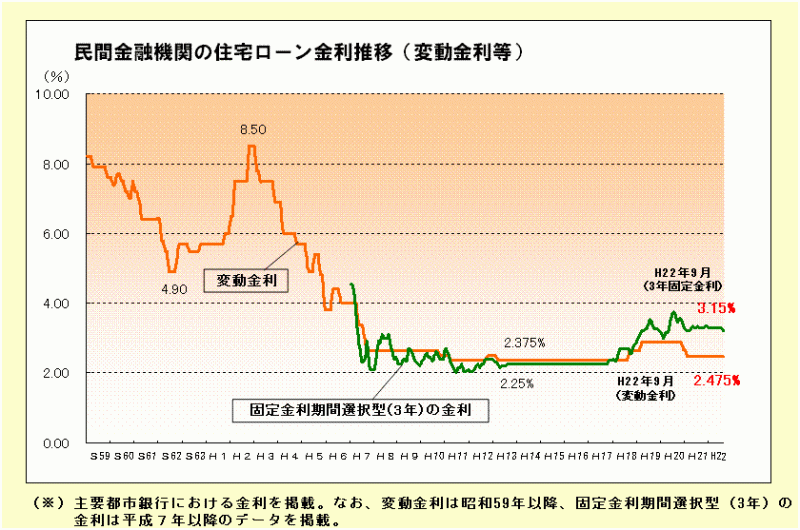

民間金融機関の住宅ローン金利の推移 住宅金融支援機構HP(住まっぷ)より ※クリックすると拡大します

「1.25倍ルール」でも利息額に上限が設けられるわけではない

変動金利型の住宅ローンは、半年ごとに適用金利が見直されます。そうはいっても、返済額が急激に変化することは、家計にとっては厳しいものでしょう。それを避けるため「5年ルール」と「1.25倍ルール」という返済ルールがあり、激変緩和が図られているタイプが一般的です。5年ルールとは、適用金利の見直しは半年ごとですが、その時金利が上昇していたとしても5年間は返済額を変えないというルールです。さらに、5年毎に見直される返済額は、見直し前の1.25倍が上限というのが、1.25倍ルールというものです。このルールによって、返済額の急増がその時点においては抑えられることになります。

しかしながら、これらはいずれも適用される金利に上限が設けられて、それ以上にならないことを意味するのではありません。金利が上昇すればその分確実に総返済額は増えていきます。適用金利が上昇し続けていくとすると、毎月の返済額が急激に変化しないとしても、元金と利息で構成される毎回の返済額のうち、利息分にあたる支払いが増えていくことになるため、元金の返済はなかなか進まなくなくなります。さらに金利が上昇していく場合、利息が返済額を超えてしまい、未払利息が発生する可能性もあります。最終返済日を迎えた時に元金や未払利息が残っていれば、最終返済時に一括返済をしなくてはなりません。なお、短期固定金利型の場合、これらの返済ルールはありません。したがって、更新時の適用金利に応じて、返済額がストレートに変わります。

「金利が上昇してきたら長期固定型に」は無理がある

将来の家計を踏まえた設計が不可欠

変動金利型や短期の固定金利型は、日銀の政策金利をもとした「短期プライムレート(優良企業に貸し出す最優遇金利)」によって金利水準が決められます。したがって、日銀が低金利政策を継続するとなれば、短期プライムレートの上昇は抑えられ、当面は住宅ローン金利も上らないであろうと予測できるでしょう。

一方で長期固定金利型は、10年国債、すなわち長期金利が目安になり適用金利が決められます。ただし長期金利は、短期金利のように誰かが決定しているわけではなく、様々な要因を織り込んで、金融市場において決まるもの。さらに長期金利は金利上昇局面では、短期金利に先行して上昇する傾向があります。そのため、現在の変動金利型のローンを、金利が上昇してきたら長期固定型に借り換えるというのには、やや無理があります。その時には既に、長期金利は上昇していることが考えられるからです。

変動金利型を利用する場合には、これから先の金利動向の予測が必要ですし、金利が上昇すれば、返済額増加への対応も必要になると、肝に銘じる必要があります。ですから、返済額が増えても充分返済が可能な収入、あるいは貯蓄があるなど、金利上昇の家計への影響が限定的と考えられる場合はともかく、お子さんが生まれたばかりなど、これから支出が増えていくことが分かっている世帯、将来は共働きでなくなる可能性がある世帯など、家計収入を増やすことが難しい、あるいは支出が増えることが見えている世帯の場合は要注意です。

家計収入が減り、あるいは家計支出が増え、さらに金利上昇によりローン返済額が増えてしまっては、家計は破たんに一直線です。返済額が変わらず返済計画の立てやすい長期固定金利型のローンを選ぶ、あるいは変動金利型を利用する場合でも固定金利型とミックスするなどして、変動金利型ローンのウエイトを下げた方が安心です。

金利下降時に選択すれば、逆にメリットが大きい変動金利型ですが、金利の低い今だからこそ、将来の金利上昇が不安要素とならない長期固定型を選ぶというのも、理にかなった考え方だと思います。

リスクを認識しないままの利用は危険!

気になるのは、変動金利型が持つこうしたリスクについて、十分に認識しないままに利用している人が多い点です。住宅金融支援機構が行った「平成22年度 民間住宅ローン利用者の実態調査 第1回」によれば、利用した住宅ローンを知るきっかけ、さらに決定に際して影響が大きかったのは、住宅販売業者および金融機関が1位・2位で、総計すると50%を超える状況です。つまり、勧められるままに・・とのケースも多いのでしょう。さらに変動金利型を利用している人の回答なのですが、適用金利や返済額の見直しルール、あるいは将来の金利上昇でどれくらい返済額が増えるか、将来の金利上昇に伴う返済額増加への対応策を「理解しているか不安である」「よく(全く)理解していない」との回答が、約3割から4割にも達しています。

住宅ローンは将来にわたり長く付き合っていくものです。理解しないまま、勧められるままに契約するのは避け、充分に理解したうえで選ぶことが大切です。マイホームは私たちの暮らしの基盤であり、失いたくないものだからこそ、マイホーム取得に無理や甘い見通しは禁物なのです。

マイホームの不測の事態に備える火災保険にも同じことが言えます。勧められるまま、どのような内容であるかも把握していないケースも少なくありません。しかしこれでは、本当の「イザ」というとき役立てることができず、マイホームを守ることができないのです。

【関連リンク】

「フラット35」利用時に入る火災保険は?

銀行で入らなくてもいい!?火災保険

マイホームは家賃並みで買えるって本当?

マイホームがほしい。いくら貯めておけばいい?

民間金融機関の住宅ローン金利の推移(変動金利等) 住宅金融支援機構