|

| 将来の相続に備えて各種条件整備・資産の有効活用について考えましょう |

しかし、不動産を物納する場合は国が要求する厳密な測量などが必要となり、さらに貸地やアパートとなると賃借人の捺印が必要となるなど多くの書面が必要となります。相続後に慌てないために、生前からの準備や、それにかかる費用を早めに検討されるケースも最近は増えてきています。

先ずは、予測納税額の調査をして、不動産の納税力診断を通して、物納、売却の両面から権利関係や収益状況などを調査・分析・診断して、どちらが有利であるかを全体的に判断することが必要となります。

物納がしやすい不動産への整備

|

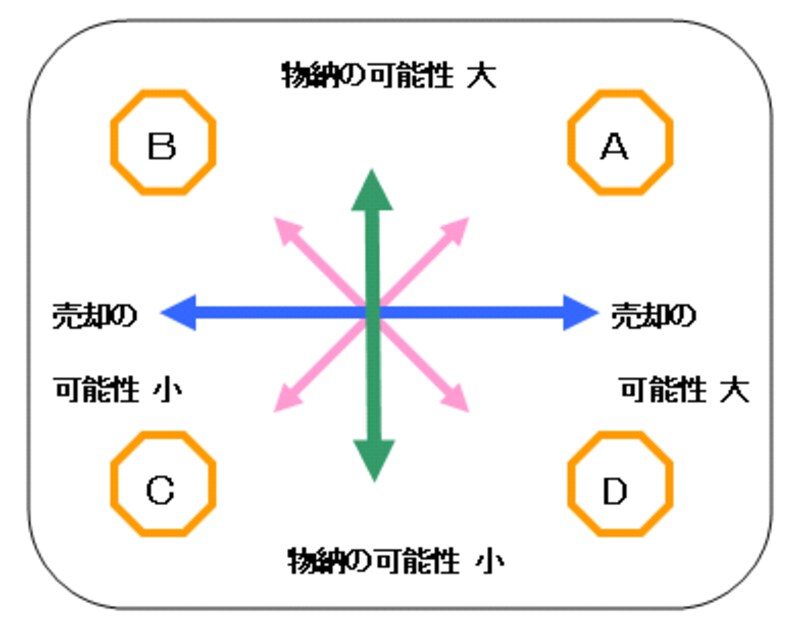

| 「物納と売却」調査・分析・診断図 |

実際に分析してみると、所有する不動産がCかDゾーンに入っている方がほとんどです。これらをAゾーンへ持っていけるように、生前から整備を行っていくことが大切です。また、Aゾーンに持っていくことが困難な場合も、BゾーンまたはDゾーンのいずれかに移行する対策が必要です。

物納がしやすい不動産に整備することは、売却のしやすい不動産に整備することと一緒の発想になります。売却も物納も難しいCゾーンから動かせず将来の納税対策が困難と予測される場合は、継続保有すると、いたずらに相続税課税価格を高止まりさせるだけですから、時価評価額より価格を引き下げても、生前に処分することが望ましいでしょう。

次ページでは、相続発生後の物納・売却による納税と、具体的な物納の流れをご紹介します。