住宅を購入するとき、住宅ローンを借りるとき、住宅の建築を依頼するときなどには、ほぼ例外なく契約書を交わします。その際、契約書などに「収入印紙を貼付して消印をする」という行為によって納付するのが「印紙税」(国税)です。

今回はこの印紙税について詳しくみていくことにしましょう。なお、印紙税については ≪印紙税に関する雑学知識≫ もご参照ください。

印紙税の課税文書とは?

不動産の売買契約書や住宅ローンの契約書では、ほぼすべてに印紙税が課税される

しかし、文書のタイトルや表題などにかかわりなく、文書に記載された「実質的な内容」によって課税されることになります。

不動産取引では、原則として次のように取り扱われます。

印紙税が課税される、主な課税文書

| □ | 売買契約書 |

| □ | 売渡証書 |

| □ | 金銭消費貸借契約書(住宅ローンの契約書) |

| □ | 請負契約書(建築工事の契約書、設計契約書など) |

| □ | 工事注文請書 |

| □ | 領収書(営業に関する法人や商人が受け取る金銭) |

| □ | 交換契約書(金額などの記載がある場合) |

| □ | 土地の賃貸借契約書 |

| □ | 敷金の預り証(賃貸借契約) |

| ※ 売上代金以外の金銭の受取書として(記載金額が5万円以上のものは)一律200円 |

印紙税が課税されない、主な不課税文書

| □ | 媒介契約書 |

| □ | 重要事項説明書 |

| □ | 委任状、その他委任に関する契約書 |

| □ | 建物の賃貸借契約書(権利金、保証金などの受領事実が記載されているものを除く) |

| □ | 駐車場の賃貸借契約書 |

| □ | 抵当権の設定に関する契約書 |

| □ | 領収書(営業に関しない個人や公益法人が受け取る金銭) |

| □ | インターネットなどオンラインにより交わされる契約書 |

印紙税の課税標準は記載金額

印紙税額は原則として課税文書に記載された金額によって判断しますが、次のような場合には注意が必要です。記載金額に消費税を含む場合

契約書に記載された売買金額や請負金額に消費税額等(消費税+地方消費税)を含むとき、その記載方法によって印紙税額が変わる場合があります。

ただし、工事請負契約書等で請負人が消費税の免税事業者の場合には、契約書のなかに消費税額等が明記されていても、消費税額等を含めた総額が記載金額とされます。

なお、宅地建物取引業者が作成する売買契約書などについては、消費税額等を明記することが原則となっています。

坪単価、1平方メートル単価などで記載された場合

たとえば「土地30坪を、1坪あたり100万円で売買する」などと記載されている場合には、それによって計算される総額(この場合は3,000万円)が記載金額とみなされます。

売買金額と請負金額が記載されている場合

1通の契約書のなかに土地売買金額と建築工事請負金額が記載されているような場合、原則として土地の売買金額を記載金額とします。ただし、土地売買金額よりも工事請負金額のほうが高い場合には、工事請負金額を記載金額とみなします。

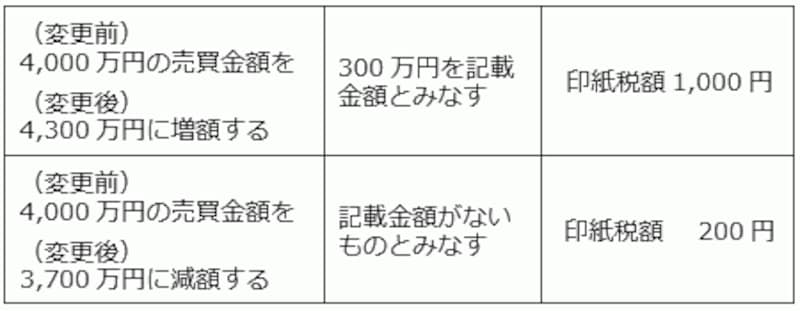

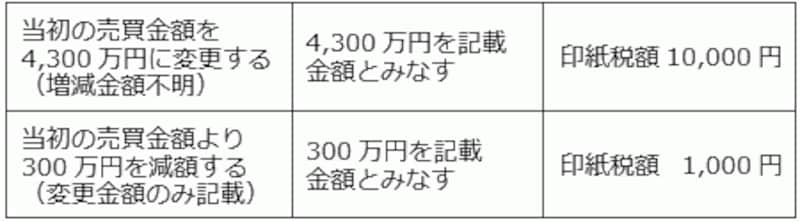

契約金額変更の契約書

いったん売買契約などを交わしながら、後日に契約金額を変更するケースもあるでしょう。このようなとき「変更契約書」を作成すればやはり課税文書となりますが、それが増額なのか減額なのかによって取り扱いが異なります。

当初の契約金額による契約書の存在が明らかであることを前提として、新たな「変更契約書」が増額であれば “増加した金額” が記載金額とされ、それが減額であれば “記載金額がないもの” として扱われます。

また、変更前の契約書が明らかでなく「変更金額のみ」が記載されている場合には、それが減額であっても変更金額が記載金額とみなされます。

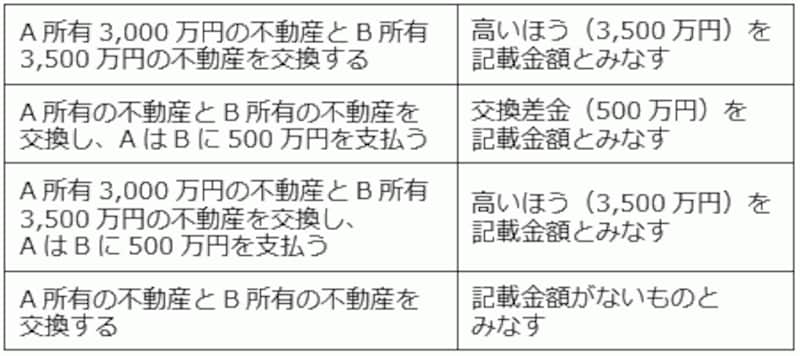

交換契約書の場合

当事者双方が所有する不動産を交換する場合の契約書では、その記載方法によって取り扱いが異なります。

土地の賃借権(借地権)を新たに設定する場合

権利金その他の名称に関わらず、 “後日返還されない金額” の合計(賃貸料は除く)が記載金額とみなされます。

買戻し条件付契約書の場合

売渡金額と買戻し金額の2つが記載されていれば、その合計が記載金額とみなされます。

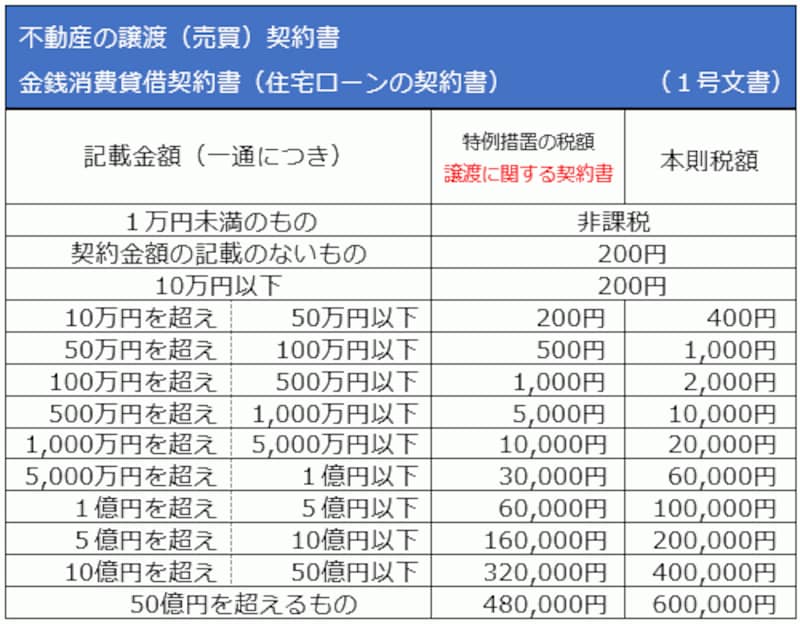

印紙税額と軽減措置は?

印紙税額のうち、不動産取引に関係するものについては次のようになっています。

2018年度の税制改正で再延長されるかどうかは、改正内容決定後に改めて確認してください。

また、2014年4月に実施された消費増税に合わせ、軽減後の印紙税額がさらに引き下げられたほか、領収書については「5万円未満」(従来は3万円未満)が非課税となっています。

印紙税の納付方法

収入印紙を購入しただけ、あるいは課税文書に収入印紙を貼っただけでは印紙税を納付したことになりません。契約書などに貼付した収入印紙に消印をして、はじめて印紙税を納付したものとみなされます。消印の方法は、原則として課税文書の作成者または代理人などの印章または署名によります。法人の場合には、その従業者の印章・署名でも大丈夫。不動産の売買契約書であれば、売主と買主が(契約に用いたのと同じ印章で)消印することが一般的です。

ちなみに、この場合の「文書作成者」とは、売買契約であれば売主と買主を指し、パソコンなどを用いて(あるいは手書きで)「事務作業として文書を作成した者」の意味ではありません。

関連記事

不動産売買お役立ち記事 INDEX印紙税に関する雑学知識

登録免許税を正しく理解しよう!

不動産取得税は軽減措置が重要!

住宅購入時の消費税を把握しよう

住宅ローン控除を改めて確認しておこう!

必読!住宅ローン控除適用のケーススタディ

住宅ローン控除が使えないのはどんなとき?

固定資産税と都市計画税の基礎知識