大都市圏では土地代込みの住宅価格が高く、一般のサラリーマンが購入するのにはちょっと厳しい物件も多くなっています。

そのため、親からの住宅購入資金借り入れだけでなく、親との共有、二世帯同居あるいは二世帯住宅などを検討することも考えられます。不動産会社の営業担当者から、そのようなアドバイスを受けるケースも少なからずあるでしょう。

もちろん、親から資金を借りるかどうか、親と共有にしたり同居したりするかどうかは、それぞれの家族関係や価値観、考え方などによって決めればよいことです。

それを否定も肯定もできませんが、事前にしっかりと検討してから決めなければ、後で面倒なトラブルを招くことになりかねません。

将来の相続のことをあらかじめ考えておくべき

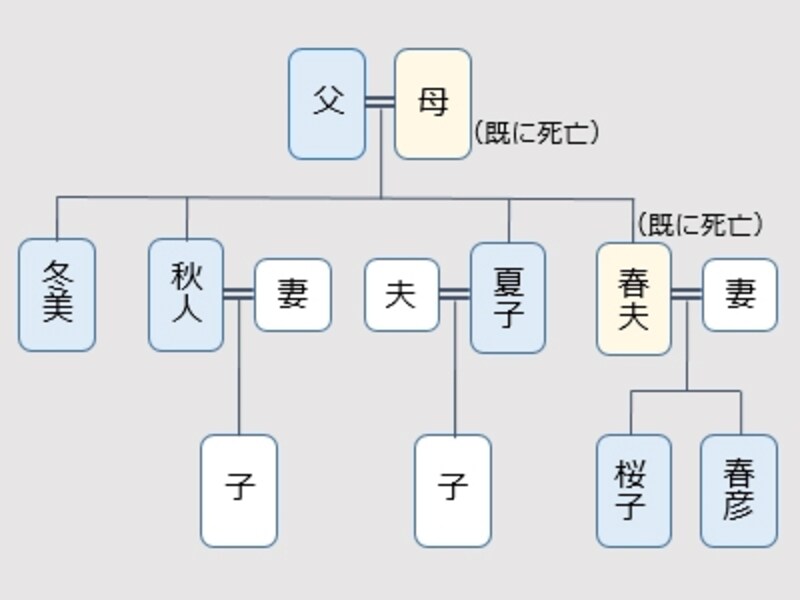

たとえば、次のような家族があるとしましょう。

父が定年退職するのを機に夏子一家が同居を提案し、父が4,000万円(現金:退職金)、夏子の夫が2,000万円(現金と住宅ローン)、夏子が同じく2,000万円(現金と住宅ローン)の資金を出して、8,000万円(諸費用込み)の一戸建て住宅を購入したとします。

共有持分は父が2分の1、夏子の夫が4分の1、夏子が4分の1となります。

この場合でも、同居する父が健在のうちは孫の面倒をみてもらいながら、三世代が仲よく暮らせば何ら問題はありません。しかし、同居する父もいずれ亡くなるときがやってきます。もし、この住宅の共有持分以外に父の財産がなかったとすれば、いったいどうなるのでしょうか?

夏子一家が住む家に対する父の共有持分を法定相続分どおりに分けるとすれば、夏子と秋人と冬美がそれぞれ4分の1、既に亡くなっている春夫の子の春彦と桜子がそれぞれ8分の1という相続分になります。

つまり、相続後の共有持分は次のようになるでしょう。

夏子の夫:4分の1

夏子 :4分の1+8分の1(父の持分2分の1×4分の1)

秋人 :8分の1 (父の持分2分の1×4分の1)

冬美 :8分の1 (父の持分2分の1×4分の1)

春彦 :16分の1(祖父の持分2分の1×8分の1)

桜子 :16分の1(祖父の持分2分の1×8分の1)

夏子一家が暮らす家にもかかわらず、多くの人の共有となってしまうのです。兄弟姉妹がもっと多かったり、父より先にほかの兄弟姉妹が亡くなっていたりすれば、さらに複雑な状況にもなりかねません。

もし、母親が健在なら「父の持分をすべて母が相続すれば問題はない」と感じるかもしれませんが、その母が亡くなったときにはやはり同じ状況が起きるのです。

父と同居する夏子に「寄与分」は認められない

父と同居して老後の生活の面倒をみたということで、夏子には「寄与分」が認められて他の兄弟姉妹よりも多く相続できるのではないか、と考える人がいるかもしれません。しかし、「寄与分」とは被相続人(この例の場合は父)の財産を形成または維持するために「特別の貢献」をしたときに認められるものです。

たとえば、父の事業を手伝った、父の事業を引き継いだ、自分で献身的に父の介護をしたために本来は必要だった(高額な)療養費用・看護費用を出費せずに済んだ、などといった場合が該当します。

したがって、単に同居したというだけでは「寄与分」が認められないばかりか、もし夏子一家の日常の生活費の一部を父の年金収入からまかなっていたりすれば、逆にそれが「特別受益」とされ、夏子の相続分を減らすように要求されないともかぎりません。

資金提供前に親の財産のチェックが欠かせない

家の共有者が多くなることにより、いざ売却しようとするときの手間が増えるばかりでなく、維持管理費用や税金負担の問題、あるいは他の共有者から家賃を要求されるなど、さまざまなトラブルが生じやすくなります。それでなくても、親戚一同が共有する家へ住み続けることに抵抗感も生まれるでしょう。

状況によっては、(相続税を支払う必要はないのに)相続後すぐに家の売却を迫られたり、他の相続人への相応の金銭支払いによる解決を迫られたりすることにもなりかねません。

誰もが納得する方法は、なかなか難しい

子の立場からはなかなか聞きづらい面も多いでしょうが、少なくとも「親自身の頭のなか」では十分にチェックしてもらうようにするべきです。

上の例で考えれば、父が負担する金額を4,000万円ではなく1,000万円以下に抑えておくか、もしくは父の財産が全体で16,000万円以上あるのであれば、無用なトラブルが生じる可能性は低いでしょう。

つまり、相続のときのことを想定したうえで、他の兄弟姉妹の不利益とならないように親の出資分を考えることが大切です。これは親との共有にする場合だけでなく、親から住宅取得資金の贈与などを受ける場合でも同じことです。

もし、一人っ子ならそれほど難しく考えなくても問題はないでしょうが……。

それでもやっぱり不動産の共有は難しい!

他の兄弟姉妹と公平になるように考えたうえで親との共有を決めたときでも、不確定要素を排除することはできないのが不動産の難しさです。上の例で、父が4,000万円を出して夏子一家と同居する家を2分の1の共有にし、他の兄弟姉妹のためには12,000万円(4,000万円×3人分)の財産を別に用意してあったとします。

一見したところ公平であり、(相続税のことは抜きにして)何の問題も起きないように感じるかもしれません。しかし、遺産分割は時価で行なうことが基本です。

もし、夏子の家に対する父の持分(もとは4,000万円)が、将来の相続のときに時価1億円など、大きく値上がりしていたとすればどうなるでしょうか。

このような事態になってしまえば、他の兄弟姉妹と “公平に” 財産を分けることは困難です。

他に十分な財産がなければ最初の話に戻って、夏子の家の持分をみんなで分けなければならないことになりかねません。相続税支払いのために、自分たちが住んでいる家を売却しなければならないケースも出てくるでしょう。

なお、居住用不動産などにおける相続財産評価では大幅な減額措置があるものの、それはあくまでも税法上のことです。居住用だからといって、遺産分割の計算における不動産の評価が低くなるわけではありません。

大切なのは兄弟姉妹の理解

「相続争い」といえば資産家の宿命で、相続財産の少ない自分のところには関係ないと考えている人が多いかもしれません。ところが、親の主だった財産は自宅の1軒だけ、という家庭のほうが実は厄介だったりするのです。少ない財産を法定相続分どおりに分けようとすれば、どこかに無理を生じるケースが少なくありません。故人の遺言によって相続分に格差をつけることもできますが、それも兄弟姉妹間の関係に亀裂を生じさせかねないでしょう。

つまるところ、大切なのは兄弟姉妹の相互理解です。お互いの立場を思いやって、譲るべきところは譲り合えるような関係が欠かせません。親と共有の家に住むのであれば、「相続のときにはどうするのか」について、兄弟姉妹とあらかじめ話し合っておくことも必要です。

他の兄弟姉妹に内緒で親から住宅取得資金の援助を受けたり、兄弟姉妹の了解もないまま親と共有の家に住み始めたりといったことは、できるかぎり避けるようにしなければなりません。

関連記事

不動産売買お役立ち記事 INDEX覚えておきたい相続と贈与の基本

親の土地に家を建てればトラブルの原因に?

共有名義と共有持分のポイント 〔前編〕

共有名義と共有持分のポイント 〔後編〕