リターンのブレ幅、リスクと上手に付き合うポイントは?

<INDEX>

・リスクを知ろう~リスク許容度

・リスクとうまく付き合うコツは?

・アセット・アロケーション(資産配分)を行うポイントは?

リスクを知ろう~リスク許容度

投資における「リスク」が危険を表すのではなく、「リターンのブレ幅」を表すものであることは「ライフプランと老後資金準備(2)~分散投資って何?」でもご案内しました。リスクを軽減する投資の方法としては分散投資が効果的ですが、分散投資を行うに当たってはじめに自分はどのくらいのリスクを受け入れることができるのか理解しておくことが非常に重要です。どの程度のリスクを受け入れることができるのかを客観的に測定したものを「リスク許容度」といいます。リスク許容度はいくつかの質問に答えていき、その結果からどの程度のリスクが受け入れられるのか、点数やレベルなどで判定されるものが一般的です。銀行業務協会のHPなど誰でも無料でリスク許容度を測ることができるWebサイトもあります。また、平成19年9月に「金融商品取引法」という法律が施行されました。この法律によって、金融機関や証券会社などがリスクのある金融商品を一般投資家に販売するとき、顧客の知識や財産の状況、経験などに照らして、適当な商品を勧める「適合性の原則」に遵守することが義務化されました。このため、投資信託や個人向け国債などリスクのある金融商品を購入するときは、販売者である金融機関などは販売に先立って顧客のリスク許容度を確認しています。

銀行や郵便局といった身近な金融機関でも投資信託や国債などリスクのある金融商品を扱うようになり、預貯金のようなリスクの低い金融商品だけでなく、投資信託や国債などリスクのある金融商品を資産運用の選択肢とする人も増えてきました。購入時にリスク許容度を測定するので、以前に比べると自分のリスク許容度を知る機会が増えているでしょう。

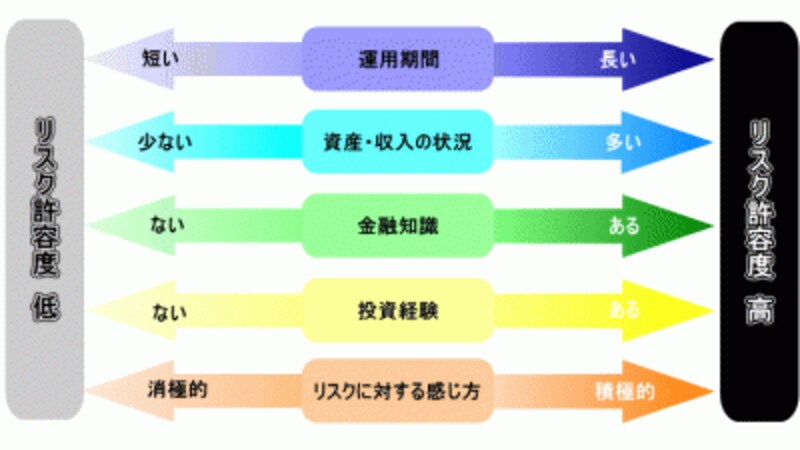

なお、詳細なリスク許容度は資産運用の目的等で確認する項目が異なりますが、一般的なリスク許容度の傾向は、以下の図のように表すことができます。