リタイアメントプランニングのポイント~公的年金の確保

同じ仕事をしていても正社員と非正規雇用では待遇が異なります

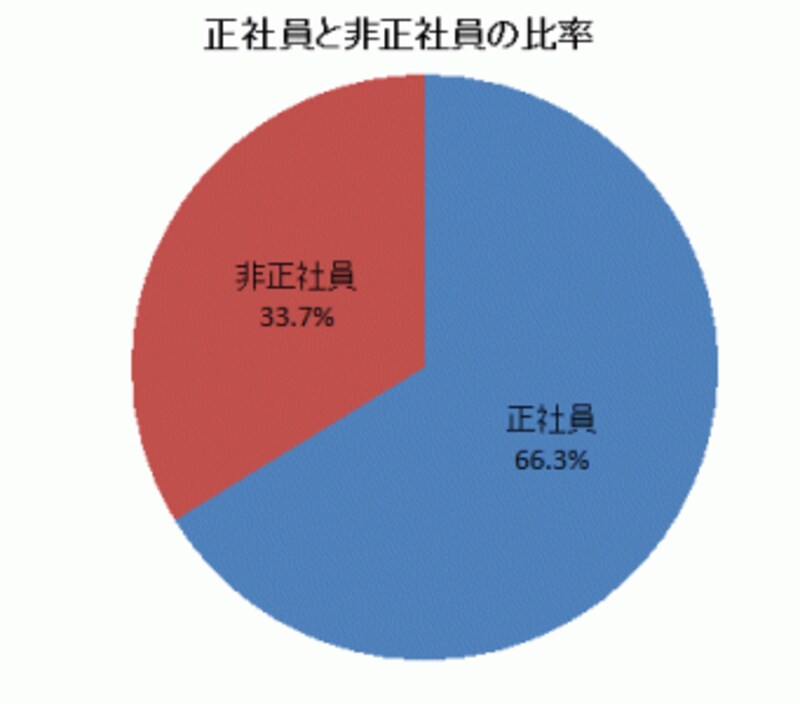

そんな20~30代が老後の年金を確保するためのポイントの1つは「正社員になる」ことにあるでしょう。2008年のリーマンショック以降、厳しい雇用情勢が続いています。今年3月卒業を迎える大学新卒者の内定率は2010年2月1日の時点で80.0%でした(厚生労働省・文部科学省発表)。2000年あたりの「就職氷河期」を下回る低い数字となっています。高校卒業の新卒者はさらに厳しい状況かもしれませんが、やはり社会人のスタートをきるときは、正社員として就職し厚生年金に加入することがポイントです。厳しい雇用情勢が続く中、非正社員で働く人は労働者全体の3割を超えています。

(平成21年度労働力調査より)

なお、学校を卒業後、自営業の後継者になるため会社員として就職せずに、家業を手伝うという人もいるでしょう。自営業者は国民年金の第1号被保険者となり、将来の年金は国民年金から支給される老齢基礎年金のみです。会社員のように2階部分(老齢厚生年金)がありませんが、第1号被保険者は国民年金基金に加入できるので、国民年金基金に加入して2階部分に相当する年金を準備することができます。国民年金の保険料や国民年金基金の掛金は節税効果が高く、将来の年金もいろいろなパターンを組み合わせてオーダーメイドの年金設計をすることができます(国民年金の説得税効果は「確定申告に向けて~年金の税制を確認しよう」、国民年金基金の詳細は「給付方法の選択肢が増えた!国民年金基金」をご覧ください)。ただし、国民年金基金は国民年金の保険料が未納となっている場合は加入することができません。自営業者として老後の収入を確保するには、まず国民年金の保険料を納付することがポイントです。

また、学生時代は20歳を過ぎて国民年金の加入義務が生じても、学生の納付猶予制度を利用できるので、保険料の全額が納付猶予されます。学生の納付猶予制度を利用した期間はいわゆるカラ期間にあたるので、年金の受給資格期間に加算することはできますが、年金額には反映されません。納付を猶予された保険料は10年以内に納付することができるので(これを「追納」といいます)、年金額を確保するには社会人になってから保険料を追納しておくことが必要です。なお、追納する保険料は納付猶予された時点での保険料になりますが、猶予されてから2年以上経過すると利息がつきます。早めの追納がおすすめです。