ただし、この仕組みを利用するためには、「上場株式等の売買で失敗してしまったよ」という事実のみならず、相殺する年分まで、連続して、確定申告の提出することがもとめられています。

「税額には影響がないから申告しなかった」はNG

この制度を利用するにあたって、まず最初の間違いは「株で失敗してしまったけど、どうせ、給料なんかとは相殺できないんでしょ。だったら、税金が還付にはならないから放置しておいたよ」というものです。また、そのような方は案の定、翌年度も翌々年度も「放置」しておくのが多いのも事実です。このような状況のままだと、連続して、確定申告の提出をしていることにはならないため、将来、相殺などの税制優遇ができません。

相殺したい年分から遡ることができるのか

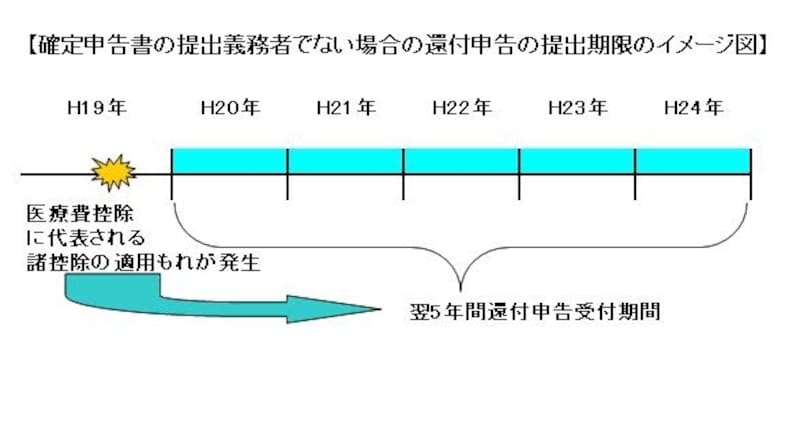

そのような状況に追い込まれて、「だったら、ちゃんと確定申告しておくべきだった」となるでしょう。中には、「いまからでも間に合わないか?」と考える人が出てきても不思議ではありません。この場合、思い出してほしいのが、還付申告という手続きです。還付申告とは給与所得者など、通常、確定申告を提出する必要のない人が、正しく税法の諸規定をあてはめ計算した場合に税額が還付される場合の確定申告手続きで、その時効は5年間とされています。

確定申告の提出義務者でなければ同様に取り扱ってくれる場合もあるということです

したがって、このような事由で、上場株式等の譲渡損失があった年分の確定申告書を「たまたま出していなかった」場合には、5年間遡って申告書を提出でき、相殺取引が可能となります。

ただし、個人事業主やマンション・アパート経営をしている人など、確定申告の手続きを毎年行なうのは通常で、すでに確定申告書を提出してしまっている方は、そもそも、この還付申告の規定にあてはまりません。(申告書のまとめ出しがOKな人と、NGな人とで明暗がくっきりするケースです。)