公的年金は損をする?不公平感の誤解

「若い人は損をする?」世代による公的年金の不公平感は本当でしょうか

(第15回社会保障審議会年金部会参考資料より)

(第15回社会保障審議会年金部会参考資料より)

公的年金(厚生年金)の歴史は戦前の昭和17年に始まっていますが、現在のように保険料を負担して将来年金を受給する仕組みが整ったのは昭和36年4月からです。現在年金を受給している世代が保険料を負担していたころは、保険料負担が始まったばかりで、保険料負担・年金給付とも低額な状態でした。昭和46年の厚生年金の保険料率は6.4%(現在は15.704%)でしたが、平均的な老齢厚生年金の支給額は月額2万円程度でした。昭和46年の大卒男性の平均初任給が43,000円程度だったことと比較すると、支給水準が現在よりも低いものだったことがわかります。保険料負担が始まった当時は、子どもが高齢となった親を扶養する「私的扶養」が一般的な時代でした。その後、都市化や核家族化が進み「私的扶養から公的扶養」に移行するために年金制度の位置づけも変わってきました。保険料負担・年金給付の水準とも徐々に見直されたため、保険料負担が始まった当初から保険料を納付していた現在の受給者世代と現役世代との負担と給付のバランスに違いがあることはやむを得ないことといえるでしょう。

また、公的年金制度は過去の改正の中で物価や賃金の変動に合わせて支給額を見直すスライド制度も導入しています。物価や賃金の上昇により年金の価値が相対的に下がることがないよう調整される仕組みは現在も続いています。インフレに強い公的年金は老後の中心的な収入となる役目を担っているといえるでしょう。

年金がなくても生活保護があれば大丈夫?

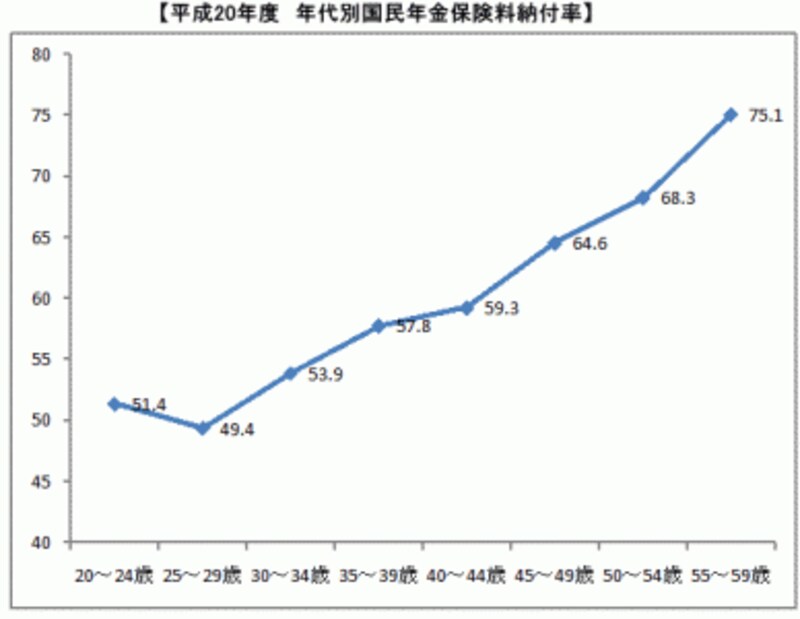

国民年金の保険料の納付状況を年代別にみてみると、次のグラフのように25~29歳の納付率が50%を割り、2人に1人以上保険料が未納となっています。

(第8回国民年金特別対策本部会参考資料より)

「年金がだめなら生活保護に頼ればいい」と考える人もいるかもしれませんが、生活保護の受けるためには事前の調査があります。生活保護は公的な財源のみで最低限の生活が送れることを目的とした公的扶助制度なので、資産の状況や収入の有無などが審査の対象となります。また、生活保護申請者を扶養することができる家族がいれば家族に対して扶養することを求める場合もあります(生活保護制度の詳細は「年金がもらえないなら生活保護で、はOK?」をご覧ください)。さらに、生活保護の支給が決定した後も老齢年金のように終身で支給されるものではなく、収入の状況によって支給額が見直されたり、あるいは市区町村の担当者が訪問して就職を促すなどの生活指導が行われます。「年金がもらえないなら…」という軽い気持ちで生活保護を選択することは避けるべきです。

また、公的年金制度から支給される年金は老齢年金だけでなく、障害年金や遺族年金もあります。もし、保険料が未納のときに障害の状態になったり死亡しても、障害年金や遺族年金が支給されません。雇用情勢が厳しい現在、失業などで保険料を負担することが困難な場合は、保険料の納付猶予や免除制度が利用できます(失業中の保険料免除については「転職時や失業時に必要な公的年金手続き」をご覧ください)。保険料を未納するのではなく、納付猶予や免除の手続きをとっておけば、もしもの場合に障害年金や遺族年金が支給され、さらに猶予期間や免除期間は老齢年金の受給資格期間に加算することができるので老齢年金が無年金になることも回避できます。

公的年金制度は、老後の経済的な自立を支えるだけでなく、「もしも…」の場合も経済的な支えとなる機能を持っています。「年金はあてにならない」「生活保護で何とかかなるだろう」といった考えで、保険料を払わないことは、老後の生活を不安なものにすることにつながる可能性が高くなります。さらに、「民間の個人年金保険に入っているから、国民年金は払わなくていい」というのは、「社会全体で老後の生活を支える」という公的年金の意義に反したものといえるでしょう。今こそ、公的年金という制度の意義と役割、メリットを正確に理解して自分たちの将来のためにも、また、子どもたちの将来のためにも皆で日本の年金制度を支えていくことが大切といえるでしょう。

※この記事は、掲載当初協賛を受けて制作したものです。

◆関連リンク

あなたの年金額をシミュレーション

あなたのギモンに回答!「国民年金基金」をもっと詳しく

世代別の人気年金プランはコチラ