「公的年金は危ない?」公的年金の本当の姿をご案内します

<INDEX>

日本の公的年金制度とは?

はじめに日本の公的年金制度をおさらいしてみましょう。日本の公的年金制度の特徴とは、以下の3点です。- 国民皆年金

- 社会保険方式

- 世代間扶養(賦課方式)

そして、公的年金は社会全体で高齢者を支えるという「世代間扶養」の考えで成り立っています。つまり、日本の年金制度は自分が納めた保険料を将来の年金の財源とする積立方式ではなく、現役世代の保険料が現在年金を受給している世代の年金の財源となる「賦課方式」です。昔の日本では、子どもが高齢になった親を支える「私的扶養」が一般的でしたが、公的年金制度が充実している現在では、社会全体で高齢者を支え、高齢者の経済的な自立を公的年金が可能としているといえるでしょう。

日本の公的年金制度に対して、数年前に「年金崩壊説」が浮上したことがありました。では、公的年金は、本当に崩壊する可能性があるのでしょうか。その真実を検証してみましょう。

公的年金崩壊?その真実は…

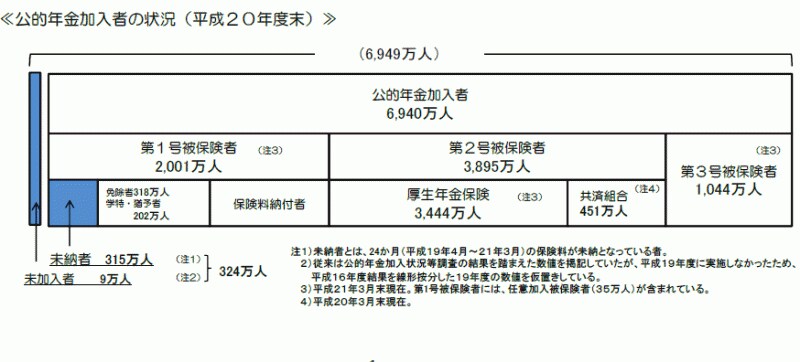

「年金制度が崩壊する」といわれる根拠の1つとして国民年金の保険料の未納率の高さが挙げられます。平成20年度の国民年金の保険料の納付率は62.1%なので、保険料の4割近くが未納という結果が出ています(第8回国民年金特別対策本部会議参考資料より)。ただし、この納付率は国民年金の第1号被保険者の保険料納付率のみで計算した結果です。国民年金の加入者全体で納付率を計算すると以下のグラフのように、約95%の納付率となります。

(第8回国民年金特別対策本部会議参考資料より,クリックすると拡大します)

また、公的年金崩壊の根拠としてよく挙げられるのは、「公的年金の債務超過」でしょう。日本の公的年金制度は、積立方式ではなく賦課方式ですが、保険料収入の全額が年金給付の財源になっているのではなく、その一部が積立金としてプールされています。平成20年度末時点の公的年金の積立金は123.8兆円です(厚生労働省HPより)。この保険料の積立金と積立金の運用収入で年金給付を行うと、将来的に積立不足が発生し、債務超過の状態に陥ると試算されることがあるようです。しかしながら、実際の公的年金は積立方式ではなく賦課方式をとっています。年金給付のおもな財源は現役世代の保険料収入と国庫負担(税金)、積立金の運用収入です。現在の賦課方式が将来的にもきちんと維持されれば、公的年金が債務超過になる確率は低いといえるでしょう。