長生きに備えて、「終の棲家」の選択が資金準備のポイントになります

<INDEX>

「終の棲家」をどうするか?

厚生労働省が発表した平成20年の簡易生命表によると、おもな年齢の平均余命は以下のようになっています。

(厚生労働省「平成20年簡易生命表」より)

長生きに備えて老後資金準備を計画する場合、「終の棲家」をどこにするのかで必要な老後資金の金額に差がでてきます。100歳近くまで長生きする場合には介護する家族も高齢化することを考えなければなりません。「住み慣れた家で一生を過ごしたい」と望んでも、自分自身の健康状態や介護する家族の健康状態を考慮すると、ある程度の年齢からは介護施設を利用することも予定しておいた方がよいでしょう。

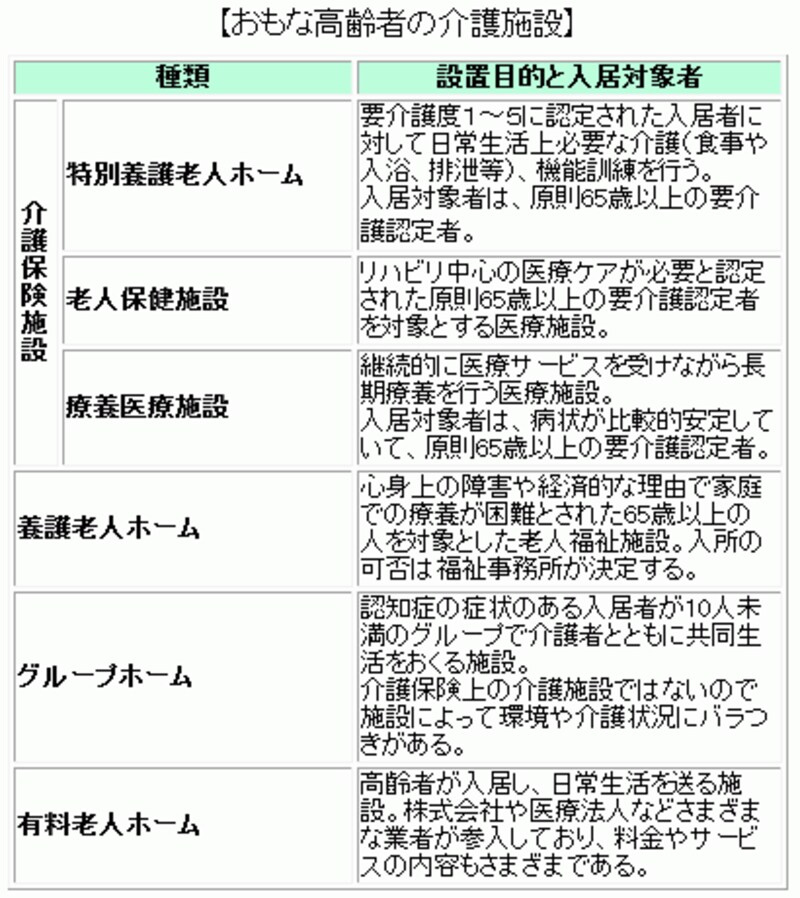

それでは、介護施設にはどのようなタイプの施設があるのかみていきましょう。介護施設は現在11種類に分類されていて、施設ごとに設置目的や入所対象者が分かれています。おもな高齢者介護施設は以下のようなものがあります。

※クリックすると拡大します。

このうち、養護老人ホームと特別養護老人ホームは行政の判断で入居可能かどうかが判断されるので、本人や家族の希望だけでは入居できません。また、老人保健施設のように要介護認定者であることが必要だったり、軽費老人ホームのように収入が低いことが入所の要件になる施設も本人や家族の希望だけでは入居できません。費用がかかる半面、本人の希望が優先される介護施設は、グループホームや有料老人ホームなどでしょう。その中でも、全国的に数が多く、紹介事業者なども多いのは有料老人ホームです。ここでは、有料老人ホームに入居して老後を過ごす場合のプランを考えてみましょう。

有料老人ホームの費用はどのくらい?

有料老人ホームも、入居条件や介護保険の保険給付との関係から次の3種類に分類されます。

「終の棲家」としてニーズが高まる介護付き有料老人ホームですが、費用の面ではかなりのバラつきがあります。介護付き有料老人ホームに入居する場合には入居一時金と月額費用(食費・家賃相当額・管理費などの基本料金)がかかります。特に、入居一時金については不要とするところから1億円以上必要なホームまでさまざまです。また、最近は入居一時金と月額費用に複数の料金プランを設定して選択できる料金体系を導入しているホームもあります。

読売新聞社が行った調査によると、東京都内の介護付き有料老人ホームで入居一時金が最も高額なホームは約1億5,000万円(最低額は0円)、月額費用は最高額が約94万円、最低額が約94,000円でした。月額費用で約10倍の差があります(いずれも金額も1人入居の場合)。同調査では都内の介護付き有料老人ホームで入居一時金と月額費用の標準料金の中央値(最も多い料金設定)は入居一時金が980万円、月額費用が218,250円となっています。実際に入居を検討する場合は費用面だけでなく、提供されるサービスやホームの立地条件なども考慮しなければなりませんが、ここでは調査結果の中央値を使って、老後資金の必要額を試算してみます。

「夫が会社員、妻が専業主婦」という夫婦が老後を迎えて、夫の死亡後妻が介護付き有料老人ホームに入居する場合を考えてみます。夫の死亡時に妻が80歳、その後100歳まで長生きすると仮定すると介護付き有料老人ホームに入居後の費用は約6,200万円(=980万円+218,250円×12ヵ月×20年)です。このうち、月額費用については夫の遺族年金と妻自身の老齢年金で賄える部分もあります。

厚生労働省の試算によると、標準的な会社員夫婦の老齢年金は月額232,592円(平成21年度額)で、内訳は老齢基礎年金が132,016円(=66,008円×2人)、老齢厚生年金が100,576円です。遺族厚生年金が夫の老齢厚生年金の4分の3と仮定すると、夫死亡後の妻の年金額月額141,440円となります。入居一時金・月額費用と年金収入との差額の合計額が準備額となりますが、介護付き有料老人ホームに入居する準備として自宅などの不動産を処分した資産や配偶者の死亡保険金を準備金に充てることが多いようです。

ここでは、入居一時金を夫の死亡保険金で支払うと仮定して、年金収入と月額費用の差額から準備額を試算すると約1,800万円(=(218,250円ー141,440円)×12ヵ月×20年)になります。会社員夫婦の平均余命から老後資金の準備額を約1,000万円と試算したケース(「いくらかかるの?私の老後」より)と合わせると、合計で約2,800万円の準備が必要ということになります。