|

| ますます伸びる平均寿命。老後資金はしっかり積み上げておきたいものです |

いつから必要?老後資金

「女性は世界第1位、男性は世界第2位」、これは2006年先進主要国平均寿命の日本のランキングです。日本は世界でもトップレベルの長寿国ですが、一方では少子化という問題を抱えています。年金制度や医療保険制度などの保険料を負担し、社会保障制度を支える現役世代の人口減少に備えて、高齢者も所得に見合う負担を求められています。介護保険や今年4月に始まった後期高齢者医療保険制度では、原則年金から保険料が天引きされるしくみです。

特に、後期高齢者医療制度の導入によって、原則75歳以上の高齢者全てに保険料の負担が義務付けられました(平成22年度までは一定の軽減措置有り)。また、消費支出に占める医療費支出の割合は、年齢が上がるにつれて高くなり、世帯主が60歳代の世帯では5.6%、70歳代の世帯では6.3%と、全体平均の4.4%を上回っています(2人以上世帯の調査結果、平成19年総務省家計調査より)。

最近のシニア世代は元気で活動的な人も増えて、長いセカンドライフを十分に楽しんでいる人も増えているようです。楽しいセカンドライフを送るために欠かせないものとして、まずは「健康」でしょう。そして、老後資金も欠かせない大切なものの1つです。

「老後資金として自分が準備した資金を何歳から使い始めるのか」という調査では、回答を寄せた人のうち「65歳から」と答えた人が最も多く、全体の32.5%を占めました(平成19年度生命保険文化センター「生活保障に関する調査」より)。

65歳から使い始めると仮定すると、「自分に必要な老後資金はいくら位になるのか」すぐには思いつかないでしょう。そこで今回は自分に必要な老後資金準備のポイントと目標額の計算を事例を交えてご案内します。

老後資金を分析!老後の収入と支出

老後資金として準備しなければならない資金を計算する上で、どのくらいの収入と支出が見込まれるのかを考える必要があります。支出が収入を上回る場合、その差額が不足額となり、準備が必要な老後資金の目標額となります。そこで、現在の高齢者世帯をモデルとして、老後の生活における収入と支出の内訳をみてみましょう。●老後の収入

- 老齢年金

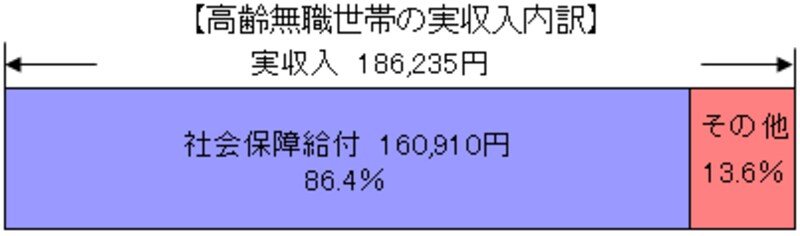

高齢者の収入の中心は、公的年金の老齢年金です。第2号被保険者である会社員の場合は老齢厚生年金と老齢基礎年金、第1号被保険者である自営業者やフリーランスは老齢基礎年金が支給されます。現在の高齢者世帯(世帯主が60歳以上で無職)において、実収入の約9割は年金による収入が占めています(平成19年総務省家計調査より)。

![]()

※平成19年総務省家計調査より

厚生労働省が年金試算のモデル世帯とする「夫が会社員で40年間民間企業に勤務、妻は専業主婦」の場合、65歳から夫婦が受け取る老齢厚生年金と老齢基礎年金の合計は、1ヵ月約23万円(平成20年度額)となります。自営業夫婦は、40年間国民年金に加入して保険料を納付した場合、夫婦が65歳から受け取る老齢基礎年金の合計は1ヵ月約13万円です。 - 退職金

会社から退職時に受け取る退職一時金です。自営業者やフリーランスの場合も、事業主のための退職金制度である小規模企業共済制度に加入すると、退任時(廃業等)一時金で共済金を受け取ることができます。 - 企業年金等

厚生年金基金や確定拠出年金制度といったいわゆる「企業年金」制度のある会社に勤務していた人は、公的な老齢年金の上乗せとして企業から年金が支給されます。企業からの年金の多くは、公的年金と違って支給期間が決まっています。

第1号被保険者である自営業者やフリーランスは、国民年金基金に加入すると、公的な老齢基礎年金の上乗せとして基金から終身で年金をもらうことができます。 - 事業収入

自営業者やフリーランスは定年がないので、何歳まで仕事を続けるのか自分で決めることができます。「生涯現役」を目標にがんばるなら、仕事による収入も老後の収入の1つに考えます。

●老後の支出

- 基本生活費

食費や光熱費のような毎日の生活に必要な支出や交際費や娯楽費などゆとりのための支出、医療費などが基本生活費となります。生命保険文化センターの調査によると、夫婦2人で必要な最低日常生活費は1ヵ月23.2万円、ゆとりのある生活のために必要な生活費は1ヵ月38.3万円という結果が出ています(平成19年度「生活保障に関する調査」より)。 - 予備費

住宅のリフォームや大きな病気、ケガに備える資金、子どもの結婚や住宅取得の援助資金など、一時的な支出に備えた資金を予備費とします。

老後の支出から収入を差し引いた差額が「不足額」、つまり自分で準備する老後資金の目標額となります。

事例で老後資金の準備額を計算!(次ページへ)