給排水設備の「事故」が対象

火災保険では、火災や自然災害による被害にとどまらず、その他にもさまざまな補償を受けることが可能です。その中のひとつが「水濡れ」の補償。マンションなど共同住宅に住んでいる人は、気になるところでしょう。「水濡れ」は、多くの火災保険で補償を受けることが可能です。ただ、これがどのような事故を指しているのかを、知っている方はあまり多くないかもしれません。火災保険に定義されている「水濡れ」による損害とは、「建物内外の給排水設備に生じた事故、または他の戸室で生じた事故に伴う漏水・放水・溢水によるもの」をいいます。以下で具体的に見ていきます。

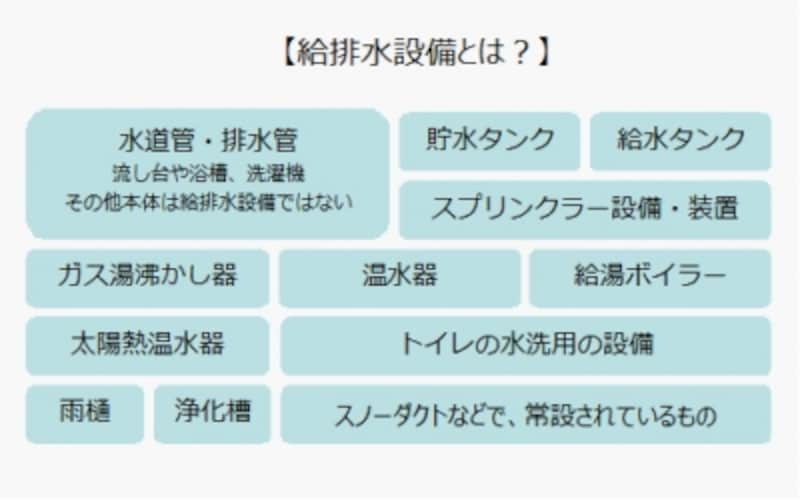

まず、「建物内外の給排水設備に生じた事故」とはなんでしょう。ここでいう給排水設備とは表の囲みにあるものを指します。

給排水設備と一言で言ってもさまざまです

上記の設備に「事故」が起こることが条件になりますが、この場合の「事故」とは、私たちの力の及ばないところで予期せず起きる、偶然のできごとと理解すればいいと思います。

単なる「風呂水あふれ」は対象にならない!

うっかり!でも対象にはなりません

一方、こんな場合は保険金が支払われません。たとえば、洗濯機に常設していない排水ホース(=給排水設備とみなされない)が外れて部屋が水浸しになった場合。ホースが外れたこと自体は事故の可能性もありますが、常設していない排水ホースは給排水設備とはみなされないためです。また、浴槽に水を貯めていたところ、それを忘れて水が溢れた場合はどうでしょう。残念ながら浴槽は給排水設備ではないため、保険金は支払われません。

いずれもうっかり起こしがちなケースですが、「水濡れ」はあくまでも一定の設備に生じた事故による損害を補償するもの。たとえ水濡れ損害が生じたことは事実でも、それが生じた原因が何かにより、保険金が支払われるかどうかが決まるのです。この点は、保険と付き合う上でとても重要なことなので、肝に銘じておきましょう。

上階の住人の事故による水濡れ被害に遭ったら?

水濡れ被害及ぼさないよう、ご注意を!

あるいは、水濡れ損害が生じた原因が、上階の住人の不注意によるものということになれば、上階の住人に賠償請求することもできます。そのとき、上階の住人が「個人賠償責任保険」の契約をしているなら、この保険から補償を受けることができます。ただし、被災時に受け取れるのはどちらか一方の保険金だけ。両方の補償をダブルで受けることはできません。焼け太り(濡れ太り?)はできないのです。

逆に、自分自身の不注意で階下の人に水濡れ損害を与えた場合には、自分が契約している個人賠償責任保険で、相手への損害賠償金を支払うことができます。不測の事態に備え、火災保険とともに個人賠償責任補償(特約)の契約をしておきましょう。

なお、事故の起こった給排水設備がマンションの共用部分にある場合は、共用部分にかけている火災保険から保険金が支払われることになります。多くの場合、マンションの管理組合が共用部分の火災保険の契約をしていますから、確認してみましょう。

「水」の被害もいろいろあるけれど……

消防による被害は、火災保険で補償される

たとえば、隣家が火事になるなどして、自分の家が消防車の放水による被害を受けた場合は、「水濡れ」ではなく「火災」として補償されます。

分かりにくいのは以下のケースかもしれません。受けた損害の原因によって支払われる保険金の額が変わったり、そもそも請求ができないことがあるため、その点は注意が必要です。

たとえば洪水、高潮や土砂崩れなどの「水害(水災ともいいます)」の被害には、水害保険金が支払われます。ただし、契約によっては保険金の上限が保険金の7割までなど、損害額が全額補償されない契約も少なくありません。

また暴風雨やひょう(雹)、雪などによる「風・ひょう・雪害」の場合、損害が20万円を超えないと、そもそも保険金の請求ができないといった契約もあります。

【関連リンク】

どのような被害が水害になる?

火災保険の水災(水害)とは?