他にもないのか?二重課税

他にも二重課税にあたる代表的なものとしては、ガソリン税や酒税などがあげられます。これらはいずれもガソリンやお酒の本体価格にガソリン税や酒税が課税され、その総額にさらに消費税が課せられているからです。しかし、今回の事案はガソリン税や酒税などのケースとはちょっと趣が違うように思うのです。なぜ、そう言えるのでしょうか。

相続時の「未実現利益」にも課税されることが問題

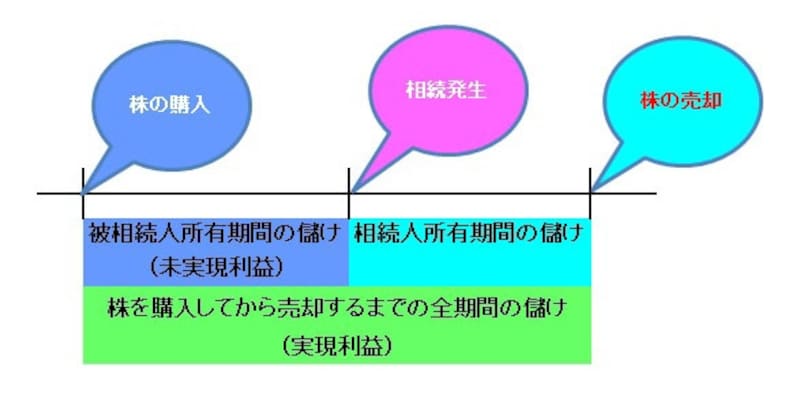

今回の事案と似たようなケースは、金融資産に多いといえます。身近な例として、相続した株式を売却するケースをイメージしてみましょう。たとえば、上場株を相続した場合、相続時の時価で評価することになります。その後、相続した者がその株式を売却したとしましょう。その株が被相続人が取得した時から右肩上がりだった場合、相続時にすでに儲け(未実現利益)が生じていることになります。そして、その後、その株式を売却した時にその未実現利益も含んで、売却益全体に譲渡所得税が課税されることになるのです。これを図解すると以下のようになります。

図表イメージ:筆者作成 これ以外にも定期預金も二重課税ではないかという主張もあります

相続時に評価された額も含めて所得税がかけられるという仕組みは今回の事案にそっくりではないでしょうか。

対応策はないのか

上記の株のケースについては、その株式が上場株式であれば税法の時限立法を活用することで多少軽減させることが可能です。それは、80%みなし取得費の活用。この時限立法の概要は、平成13年9月30日以前から引き続き所有していた上場株式を、平成15年1月1日から平成22年12月31日までの間に譲渡した場合、平成13年10月1日の終値の80%相当額でもかまわないという規定です。また、この上場株の範囲については「平成13年10月1日以後の相続により取得したものでも対象」となっています。つまり、平成13年9月30日以前から引き続き所有(同日以前に相続が発生し引き続き所有)していたものにも活用できますし、平成13年10月1日以後の相続により取得したものでも活用できるとなっています。では、どのように活用すればよいのでしょうか。

対応策 その1 ~実際の購入価格と80%みなし取得費を比較~

被相続人の実際に購入した時点の取得費と80%みなし取得費を比較して、80%みなし取得費を活用したほうが有利(被相続人の株式取得費<80%みなし取得費)と判断される場合。上記の場合は、本年末までに売却して被相続人の実際の購入価額より高いみなし取得費を利用して、売却益を確定してしまうことです。

対応策 その2 ~実際の取得費がわからない~

この規定は平成13年9月30日以前より上場株を持っていて、健在である現株主にとっても活用できます。というのは、そのような方の中には「実際の取得費自体がわからない」という方も多くいらっしゃるからです。このような方の場合には、平成22年12月31日までの間に譲渡しなかった場合、売却価額の5%を取得費として譲渡所得を計算することになります。つまり、譲渡費用がかからなければ、売却価額の95%に課税されてしまうことになるのです。平成22年年末までに検討を

ただし、みなし取得費が活用できるのも本年年末までの時限立法措置に過ぎず、今回の事案のように、二重課税が認定された場合でも、還付請求期間の5年を過ぎている方が現れないともかぎりません。所得税法9条では相続により取得したものには所得税を課さないとしているのに対し、譲渡した株式の取得費は被相続人、遺贈者又は贈与者の取得費を引き継ぐとしている(タックスアンサー1464)こと自体が相容れないのです。

本来は、時限立法で場あたり的に対応するよりも抜本的な税制改正で対応すべきだと思うのですがいかがでしょうか。

・・・・・・・・・・・・・・・・・・・・

マネー得ネタ short-short は、毎週火・木曜日更新!

次回は、「統合でお得になった百貨店カードはコレだ!」を紹介します。お楽しみに!

・・・・・・・・・・・・・・・・・・・・