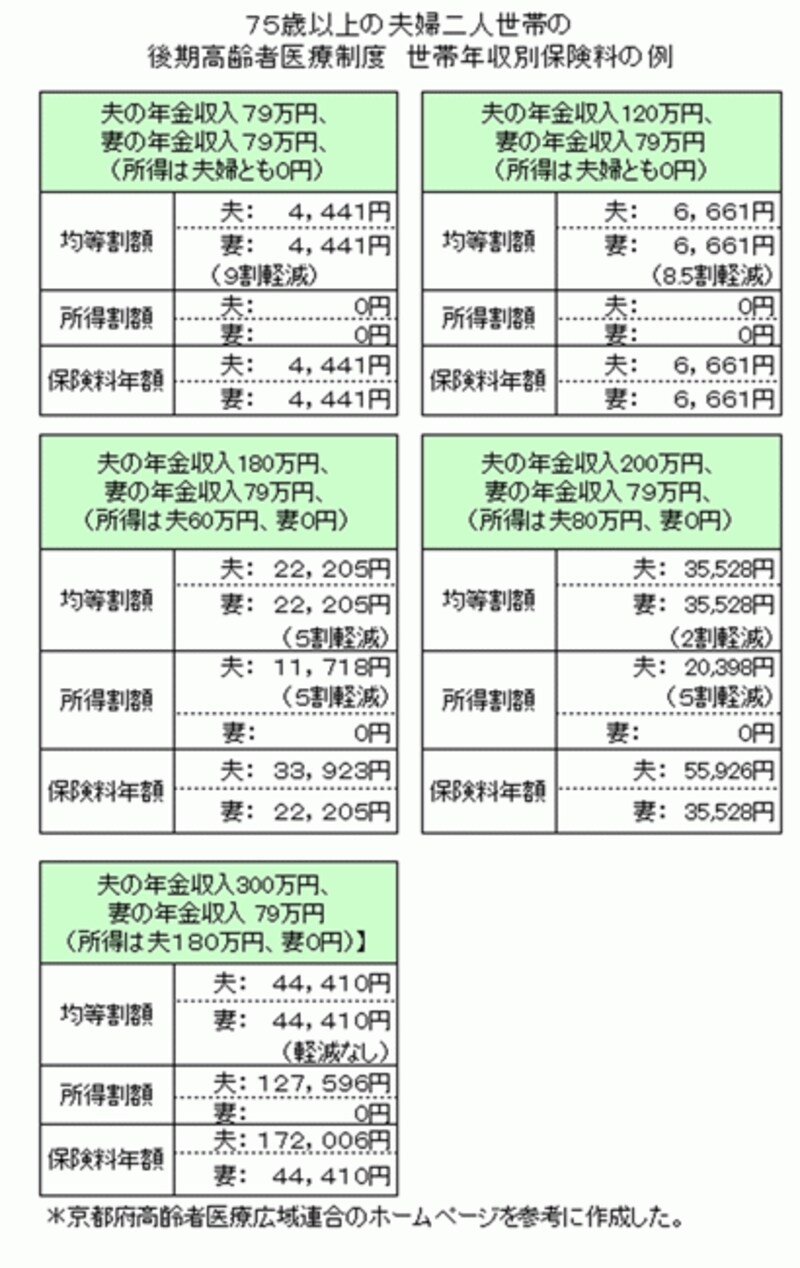

保険料の計算と軽減措置

平成20年4月にスタートした後期高齢者医療制度。保険料は、75歳以上の後期高齢者一人ひとりに賦課し原則年金から天引き徴収しています。保険料は、加入者一人ひとりが均等に負担する「均等割額」と世帯の所得に応じて決まる「所得割額」の合計額ですが、所得が低い人に対しては均等割・所得割ともに軽減措置が、また保険料負担が過大にならないように負担限度額(50万円)が設けられいます。保険料の計算式と軽減措置は次の通りです。

(1)年間保険料の計算式=均等割額+所得割額

- 収入が公的年金等のみの人の所得割額=(公的年金収入 - 公的年金控除 - 基礎控除)×所得割率

- 公的年金収入が330万円未満の場合の公的年金控除は120万円、基礎控除は33万円(2010年8月現在)

- 均等割額、所得割率は管轄する広域連合によって異なる。例えば、愛知県後期高齢者医療広域連合の均等割額は41,844円、所得割率は7.85%。京都府後期高齢者医療広域連合は均等割額44,410円、所得割率8.68%。大阪府後期高齢者医療広域連合は均等割額49,036円、所得割率9.34%

(2)均等割の軽減措置

給与所得者は、「給与所得額-給与所得控除額」、年金受給者は「年金収入額-公的年金等控除額-15万円」を所得とし、世帯の所得の合計額に応じて、均等割額を9割、8.5割、5割、2割軽減する。

- 所得が33万円以下で、被保険者全員が年金収入80万円以下(その他各種所得がない)…9割軽減

- 所得が33万円以下… 8.5割軽減

- 所得が「33万円+(24.5万円×世帯主以外の被保険者数)」以下…5割軽減

- 所得が「33万円+(35万円×世帯に属する被保険者数)」以下…2割軽減

(3)所得割の軽減措置

所得の低い人は5割軽減する。年金収入のみの場合は、年金収入が211万円までの人が相当する。

配偶者の年金額が上がると、私の保険料もあがるのね。ちょっと不思議……。