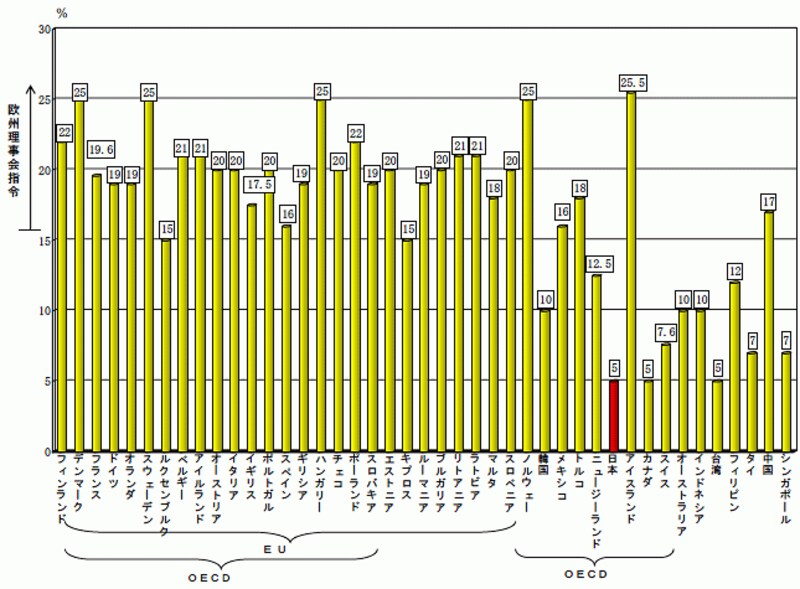

出典;財務省ホームページ ヨーロッパ特に北欧圏より消費税率が低いのは事実です

課税対象は国内取引

VATの還付の仕組みを説明する前に、日本の消費税をイメージしてみましょう。日本の消費税の課税対象の原則は国内取引であるということです。たとえば、レストランで食事をしたというような場合、日本国内で対価を支払い、そのサービスを受けたのも国内なので消費税の課税対象になるのです。逆に、国外旅行の代金を支払ったというような場合、対価を支払ったのは国内でも、その対価の役務を受けるのは国外となるので、免税取引となります。ブランド物を国外で購入した場合は

同じことを国外でブランド物を購入した場合にあてはめてみましょう。その場合、対価を支払うのはその国なので、当然、その国のVATが課税されます。しかし、その対価の役務を受ける(実際に使用する)のは日本に帰ってからとなります。したがって、その国からみれば日本は国外ですので、免税取引となります。したがって、課税される必要のないVATが購入した段階では課税されているということになるのです。ヨーロッパ旅行の場合~おさえておきたいシェンゲン協定

人気の高いヨーロッパ旅行の例を紹介しておくと、おさえておきたい決まりがあります。それがシェンゲン協定というもの。これはもともとEU域内の移動時に、旅券審査を廃止し、簡便化するという協定で、これがVATの還付手続きのひとつの基準となります。VATを戻してもらうには結局??

つまり、シェンゲン協定に加盟している国同士なら、国をまたがっても国内取引扱いということになりますので免税手続きはできません。したがって、日本に帰国する際、最後の国で税金の還付手続きすることになります。反対に、加入していないところはその国を出る時に手続きをするというのが原則です。

ただ、「乗り継ぎの時間で手続きの時間が取れなかった」とか「入・出国の手続きに予想外に時間がかかってしまった」などはよくある話です。手続きについては、事前に調べて、時間と心に余裕をもって、お出かけください。

・・・・・・・・・・・・・・・・・・・・

マネー得ネタ short-short は、毎週火・木曜日更新!

次回は、「定期預金より高金利!ネット普通預金」を紹介します。お楽しみに!

・・・・・・・・・・・・・・・・・・・・