事例で検証~年金額の計算(1)

現役時代の働き方で年金額にも差があります

【事例1】

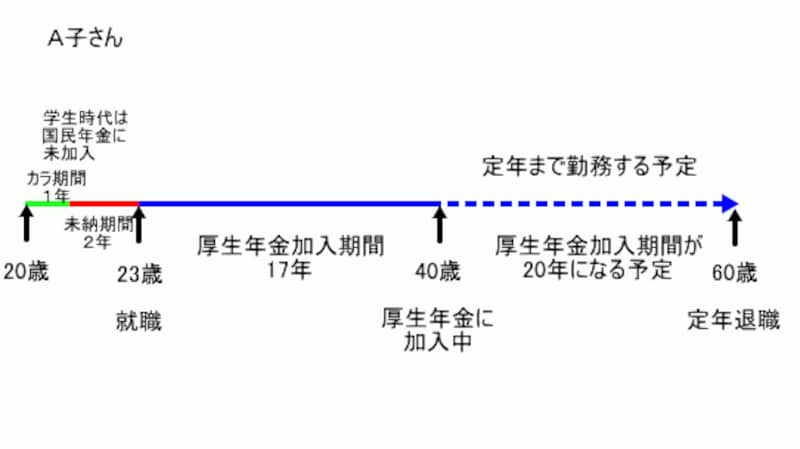

会社員A子さんは昭和45年4月生まれの40歳です。大学卒業後、民間企業に就職し、現在も勤務しています。A子さんは結婚の予定はなく、現在の会社に定年まで勤務するつもりです。A子さんの現在までの年金加入歴と今後の加入見込みは以下のようになります。

これまでの加入実績(17年間)による老齢厚生年金の年金額は、ねんきん定期便より355,200円です。定年までの20年間の平均収入を50万円と仮定すると、今後の加入見込みによる年金額は657,700円(=50万円×5.481/1000×240月)です。合計すると、老齢厚生年金の見込額は1,012,900円(100円未満四捨五入)となります。

A子さんの老齢年金の見込額は以下のようになります。

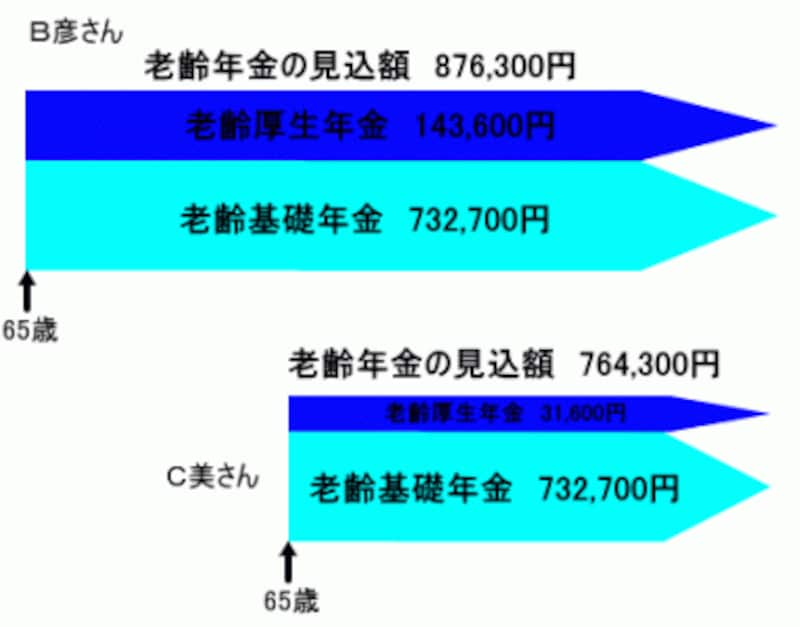

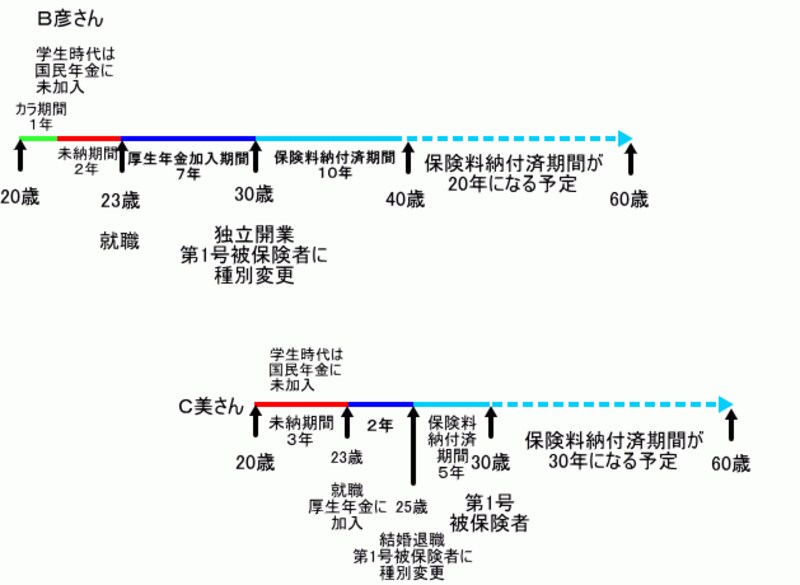

フリーで広告デザイナーをしているB彦さんは昭和45年4月生まれの40歳です。大学卒業後は、広告代理店に就職し厚生年金に加入していましたが、平成12年4月、30歳の時に独立し、独立後は国民年金の第1号被保険者です。妻のC美さん(昭和55年4月生まれ、30歳)とは独立後に結婚し、現在は専業主婦です。C美さんは大学卒業後民間企業に就職しましたが、結婚時に退職しました。B彦さんとC美さんの年金加入歴と今後の加入見込みは以下のようになります。

B彦さんの30歳までの厚生年金の加入期間による老齢厚生年金の年金額は、ねんきん定期便より143,600円です。B彦さんは、今後厚生年金に加入する予定がないので、加給年金が支給されません。将来の老齢厚生年金は143,600円です。C美さんの25歳までの厚生年金の加入期間による老齢厚生年金の年金額は、ねんきん定期便より31,600円で、今後厚生年金に加入する予定がないのでこの金額が将来の年金額になります。

B彦さんとC美さんの老齢年金の見込額は以下の通りです。