2.時間を味方に長期の構えで

|

| まとまった資金が無くても、これからの長い人生、時間を味方に資金を増やしていくことができる |

●複利効果と利回りの恩恵を得て

若い世代の最大の武器は「時間」。20歳代、30歳代の早い時期から積立投資をすると、複利効果を最大限発揮することができます。この複利効果とは、利息が利息を生み出していくもので、運用の期間が長ければ長いほど有利になり、早く始めるほどその効果は大きくなります。

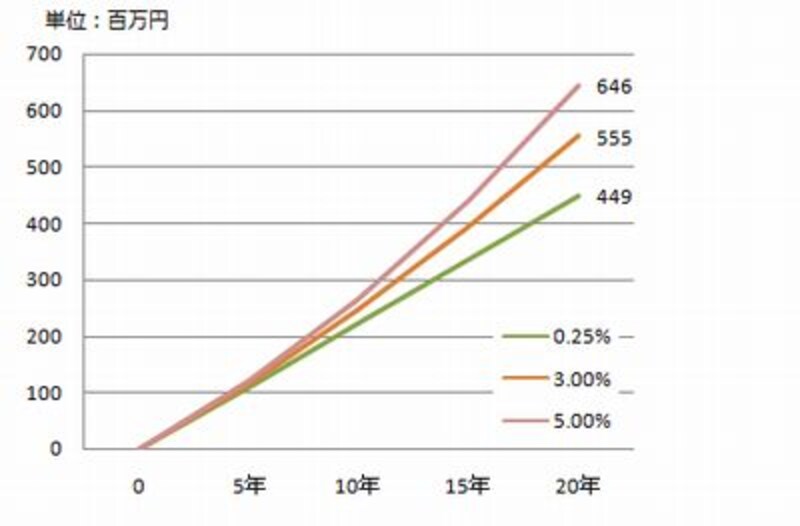

では、金利の違いが将来の受取金額にどれほど影響してくるのでしょう。毎月1万円、ボーナス時5万円を積立と仮定、現在の定期預金金利0.25%(大手銀行21年4月現在)と、3%、5%の場合で比較してみました。20年積立すると元金440万円が、金利0.25%の場合では449万円、金利5%の場合では646万円とその差は200万円にも上ります。(1年複利・税金20%考慮済み)

|

| 知るぽると(金融広報中央委員会)の資金プランらくらくシミュレーションサイト(毎月の積立金額と期間を入力すると積立合計額を自動計算してくれる)にて試算。 |

また、投資信託の場合、分配金を受取らずに運用することにより、税金分も運用に回すことができ、より高い複利効果が生まれます。長期間の複利効果を得るには分配金を出さないタイプのファンドを選ぶとよいでしょう。

●各市場の景気サイクルを利用せよ

また、投資にかける期間が長いということは、これから先、景気のサイクルを利用して売買できるチャンスがたくさんあるということ。景気のサイクルは一般的に4~5年で一巡すると言われています。未曾有と言われる今回の金融危機、単純に過去のケースを当てはめられませんが、実体経済もいずれ上向き、また景気の山を迎える時期が来るはずです。

ただし、高度成長期を過ぎ、高齢化の日本では成熟経済に入り、右肩上がりの成長はもはやなかなか見込めません。成長の見込まれる新興国への投資は資金を温め続け、先進国への投資は景気のサイクルに合わせ一部売買していくように、投資する市場に合わせて姿勢を変えるのも一法です。

老後資金は新興国に託し、結婚、出産、住宅購入など人生のステージごとの必要資金を日本市場でという使い分けもできますね。

経済の波を意識した投資をビジネスに活かす方法は次のページで。