確定申告も同様で、きちんと帳簿をつけてある個人事業主とそうでない個人事業主とでは税務上の取り扱いに「格差」を設けようとしています。

ではどういったことが、「格差」になるのでしょうか。

それは、

☆ 青色申告特別控除が10万円と65万円の2コースしか選択できなくなったこと

☆ 消費税を納めなくてはいけない個人事業主が増えると予想されること

です。

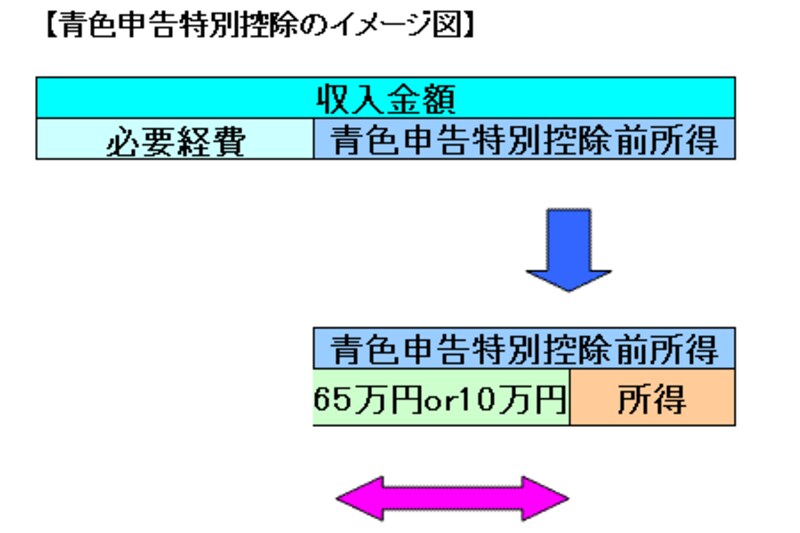

青色申告特別控除とは

おもに不動産所得(貸家収入のある人)と事業所得(個人事業主やフリーランスなど)の所得は総収入金額から必要経費を差し引いて算出します。

しかし、事前に届出書を提出する、正確な帳簿をつけるなどの要件をみたせば、仮に領収書がなくても、必要経費があったのと同様に所得を算出するときに収入から差し引くことができるのです。この制度のことを青色申告特別控除といいます。

青色申告特別控除の10万円コース、65万円コースって?

では、なぜ、青色申告特別控除に10万円コース、65万円コースなどとその開きが55万円も差がある制度となっているのでしょうか。個人事業主を前提に解説すると、収入と経費だけを集計して確定申告する人と会計ソフトなどを使い、複式簿記によった帳簿に基づき確定申告する人とでは、平成17年度の確定申告から優遇度合いに差をつけましょうということです。

当然、会計ソフトなどを使い、複式簿記によった帳簿に基づき確定申告する人が65万円の控除がとれ、収入と経費だけを集計して確定申告する人は10万円の控除しかとれません。

一例を説明すると、たとえば、携帯電話が必要な仕事があったとします。

携帯電話の通話料は一般的には通信費勘定となりますが、その通話料をコンビニエンスストアで支払ったのか、銀行からの自動引き落としにしているのかまで、気にかけて経理処理している方は少数派ではないでしょうか。

65万円の控除を受けようと思う人は、「通話料を支払った」という事実だけでなく「どこから支払った」のかという事実も、帳簿をつけることにより明らかにしなくてはいけないのです。

|

| 55万円の差ってパソコン3台分の節税?? |