障害者控除、特別障害者控除の税務上の取扱いは

障害者控除の対象者となると27万円

特別障害者控除の対象者となると40万円

所得控除の額が加算されます。

障害者控除、特別障害者控除は別ワクあつかい

さらにこの障害者控除、特別障害者控除の取扱いは配偶者控除とか扶養控除とかとは別ワクの扱いになるということです。

いくつか例をあげてみると

扶養親族が障害者であった場合

⇒扶養控除(38万円)+障害者控除(27万円)

となりますし

特定扶養親族が特別障害者であった場合

⇒特定扶養控除(63万円)+特別障害者控除(40万円)

同居をしているとさらに・・・

この障害者控除と特別障害者控除。同居をしているかどうかによって、税務上の取扱いがさらに異なります。

たとえば、配偶者が障害者(もしくは特別障害者)の場合であって、同居している場合には同居加算額35万円が加わります。

したがって、控除対象配偶者である奥さまが特別障害者で、ひとつ屋根の下に住んでいていろいろ生活上の面倒をみているというような場合であれば、税務上の取扱いは以下のようになります。

⇒配偶者控除(38万円)+特別障害者控除(40万円)+同居加算(35万円)

となるわけです。

ただし、通常の障害者控除の場合には同居加算(35万円)という制度はありません。

ご注意ください。

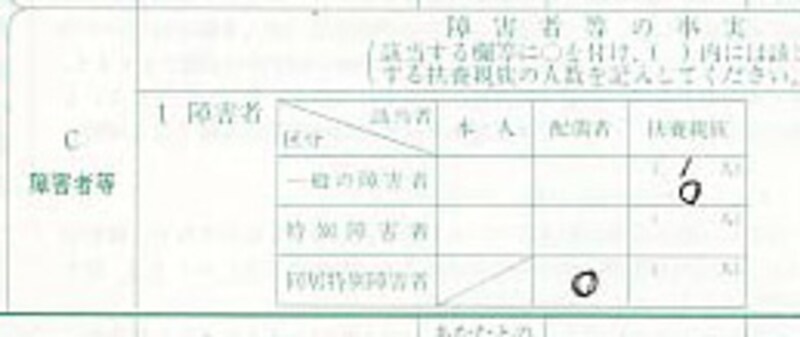

配偶者が特別障害者、扶養親族が障害者であった場合の記載例

では、実際に配偶者が特別障害者で同居、扶養親族が障害者であった場合の記載例はどうなるのでしょうか。

記載例は以下のとおり。

|

| 該当欄には○印を、( )内には人数を |

・ 扶養親族の取扱い⇒扶養控除(38万円)+障害者控除(27万円)

・ 控除対象配偶者の取扱い⇒配偶者控除(38万円)+特別障害者控除(40万円)+同居加算(35万円)

となりますので、通常の配偶者控除、扶養控除だけの場合より、102万円所得控除がアップすることになるのです。

記載例は今回もシンプルです。

きちんと年末調整してもらってください。