|

| 図表・・筆者作成 |

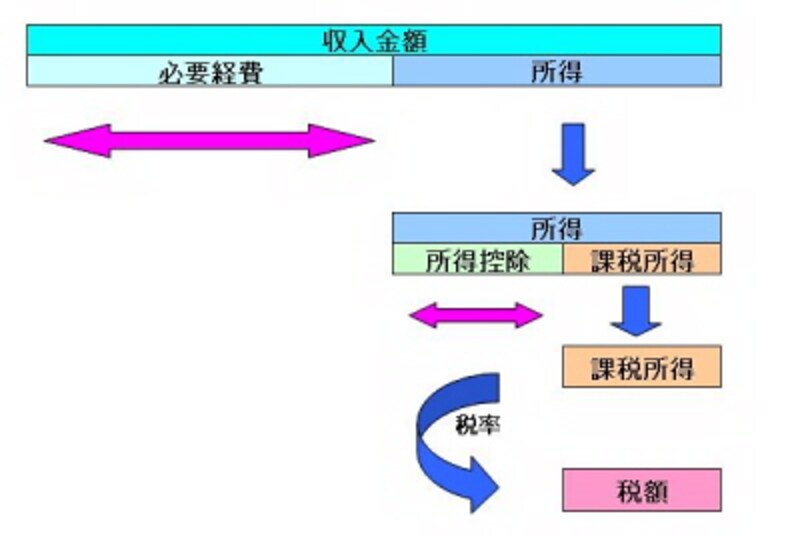

上記の表に納税通知書の実際の数値をあわせていくと

● 所得金額……475万6008円

● 所得控除の合計額……4万95064円

● 課税標準額……426万9000円(千円未満端数切捨て)

となります。

|

| 地方自治体によってフォーマットが異なります |

「平成19年度から住民税が増税された」といわれていますが、実は課税所得を計算する段階までの段階では平成18年度の住民税も平成19年度の住民税もそれほど大きな差異はありません。

では、なぜ、「平成19年度から住民税が増税」されてしまったのでしょうか。

そのあたりの記載がどうなっているかを今回みていきます。

定率減税が廃止になった

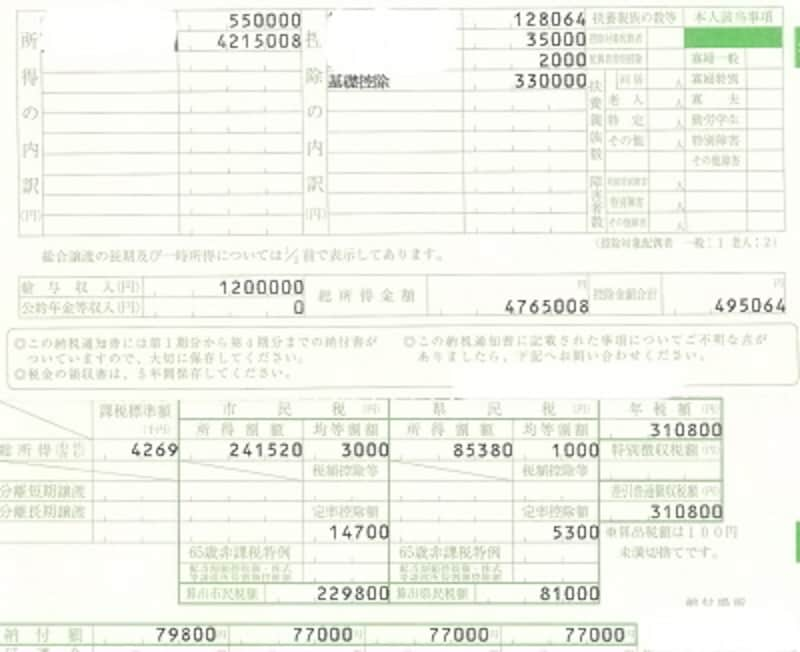

一番わかりやすい理由のひとつが定率減税が廃止になったことです。しかし、上記の実際の納税通知書において定率控除額はいくらとなっているかというと

・市民税分……1万4700円

・県民税分……5300円

の合計2万円です。

もともと、平成18年度の個人市民税、県民税あわせたところの定率減税の上限が20000円でしたから「定率減税が廃止になった」ことによる住民税増税は最大でも20000円となります。

ご自身の定率控除額はいくらだったのかを平成18年度の住民税の納税通知書をみて、確認してみてください。