ポイントをまとめみると以下の5点となります。

■ 消費税の還付を受けるための申告方式は本則課税でなければならない

■ 消費税の簡易課税制度を選択していた場合には、(基準期間の課税売上高が5000万円を超えるなどの事情により、強制的に本則課税適用になるなどの例外をのぞき)「消費税簡易課税制度不選択適用届出書」を提出しないかぎり、本則課税には戻れない

■ 「消費税簡易課税制度不選択適用届出書」の提出は前もって提出しなくてはいけない

■ 災害が生じる可能性は予見できないので、届出書の事前提出は実質不可能

■ この問題をクリアにしてくれるのが、「災害等による簡易課税制度選択(不適用)届出に係る特例承認申請書」である

なので、今回は新潟県中越沖地震を例にとり、実際に「災害等による簡易課税制度選択(不適用)届出に係る特例承認申請書」(以下、災害等による特例承認申請書という)の活用方法の一端を紹介します。

還付申告を受けることの前提条件

消費税の還付を受けるための申告方式は本則課税でなければなりません。したがって、消費税の簡易課税を選択している事業者は、本則課税に戻す手続きが必要になります。したがって、災害等による特例承認申請書において、消費税の簡易課税制度を取りやめる。つまり、不適用にする手続きをとります。

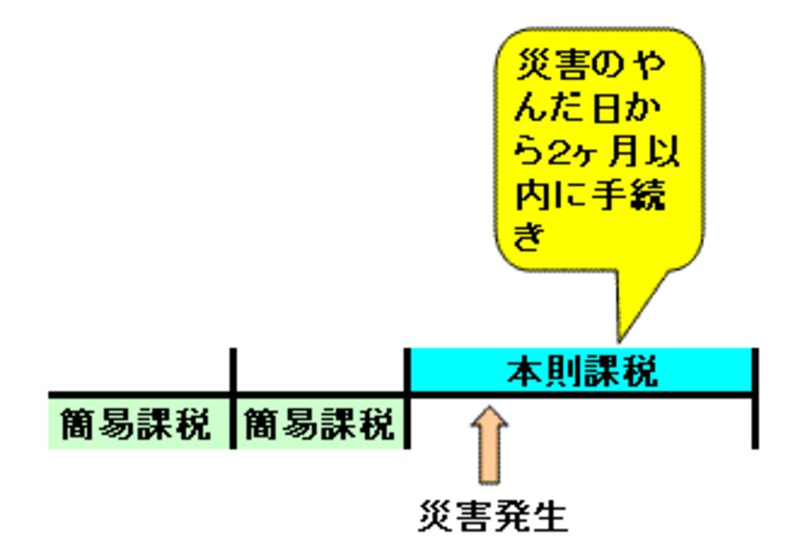

不適用にする手続きは災害がやんだ後・・・?

災害等による特例承認申請書は基本的に「災害が起こってから」提出の適否を検討することになります。したがって、具体的には災害がやんだ後2ケ月以内に、災害等による特例承認申請書において、消費税の簡易課税制度を取りやめる手続きが必要になるということです。

これらの流れを図解すると以下のとおり。

|

| 図表・・筆者作成 |