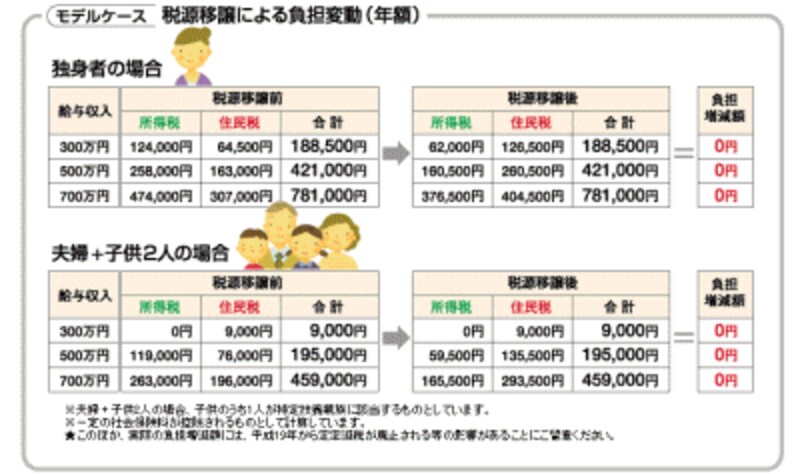

下記の図表は総務省や全国地方税務協議会のホームページなどで公開されている「所得税と住民税の負担割合に変更はあるけれど、総額では変更はない」ことを説明するための表です。

|

| 負担割合に変更はあるが負担増加はないと言っているが |

この表に疑問を感じるところとは

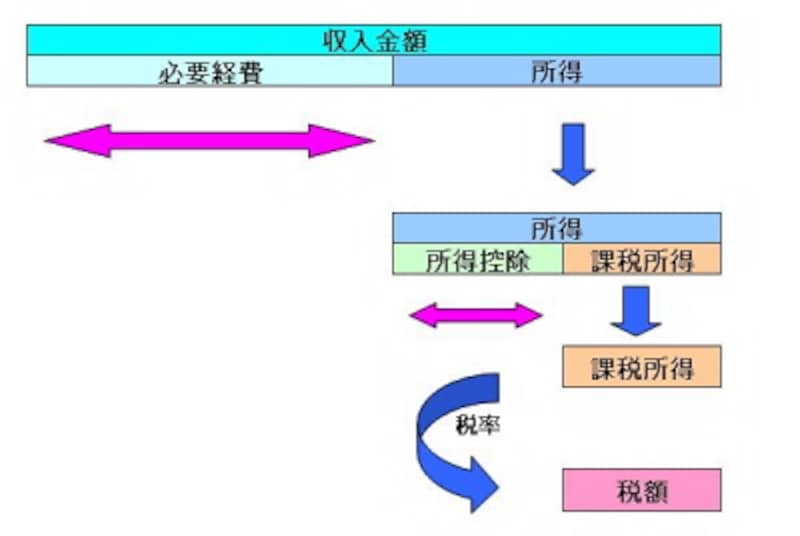

所得税も住民税も同じ課税所得に税率がかけられているところです。

所得控除が違えば自ずとかけられる税率も・・・

給与所得者や年金受給者の場合、収入金額から必要経費を控除するまでの段階では、所得税でも住民税でも相違はないので、所得ベースでは同じとなります。

所得から所得控除を差し引いたものが課税所得なので、言い換えると、所得から差し引く所得控除が相違すれば、差し引かれた課税所得は相違します。

|

| 所得控除が相違した場合はどうなるかをイメージしてみよう |

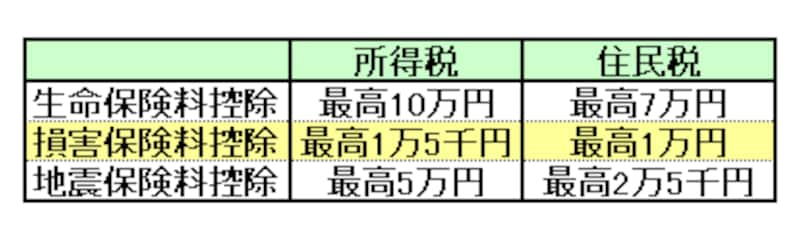

所得税の所得控除と住民税の所得控除は違う

しかし、実際には所得税の所得控除と住民税の所得控除は相違します。

つまり、「負担割合に変更はあるけれど、総額では変更はない」ことは所得控除が同一金額で、その結果、課税所得が同一であることが前提条件なのですが、その前提条件が欠落しています。

ちなみに、所得税の所得控除と住民税の所得控除の相違点の代表例をまとめると以下のようになります。

|

| 物的控除だけでもこんな具合に差だあります |