損益通算を考える

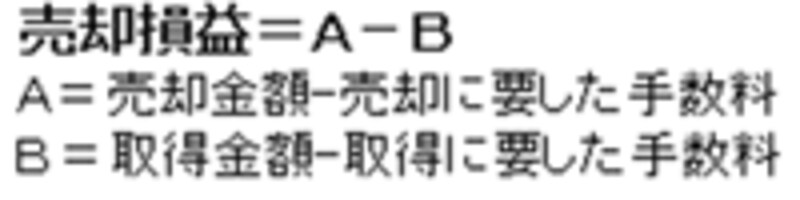

<損益通算の計算式> |

|

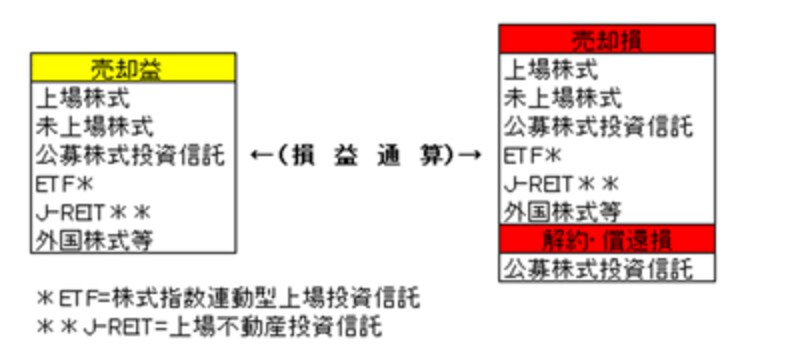

<損益通算ができる金融商品> |

|

| 損益通算で損失を少しは取り戻せる。そう考えると損きりも苦にならない? |

取引は12月27日までに

ではいつまでに約定した取引が対象となるのでしょうか。値上がりをぎりぎりまで待って、それでも上昇の神様から見放された株式や投資信託等を見切る期限は12月27日です。でも今年利益の神様から全く見放された人(=譲渡損が発生している人)は、損きりを来年以降に持ち越すことも一策です。理由は? 「来年値上がりするかもしれない」ではなく「譲渡損失を来年発生させ「譲渡損失の繰越控除」を1年先送りする」です。「譲渡損失の繰越控除」を利用する!

証券税制では、株式等は年間の譲渡益に対して10%(2007年末まで。2008年からは20%となる)申告分離課税です。損益通算を行い「譲渡損」が発生した場合には、確定申告は義務づけられてはおりません。しかし譲渡損が発生したときこそ確定申告を行ったほうがメリットが大きいのです。 |

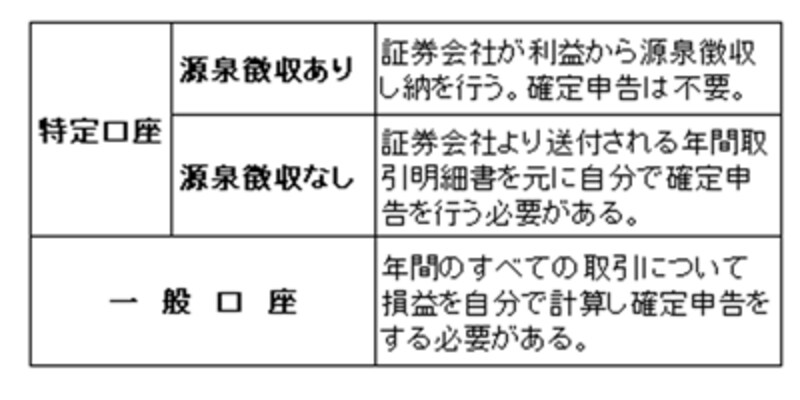

| あなたはどの口座で取引していますか? |

「譲渡損失の繰越控除」は、年間の取引を損益通算した結果「譲渡損」となった場合、その譲渡損は翌年以降3年間繰越すことができる、という制度です。この制度を利用するためには、譲渡損が発生した年に確定申告をしておく必要があるのです。

今年(2005年)損益通算の結果「譲渡損」となった場合、2006年3月15日までに確定申告を行えば、2006~2008年の3年間で2005年に確定した譲渡損を損益通算する権利を持つことになります。そう、譲渡損が0円になる迄(最大3年間)譲渡益を圧縮することができる、節税のチャンスがあるというわけです。