家族年金は離婚しても受給権がある

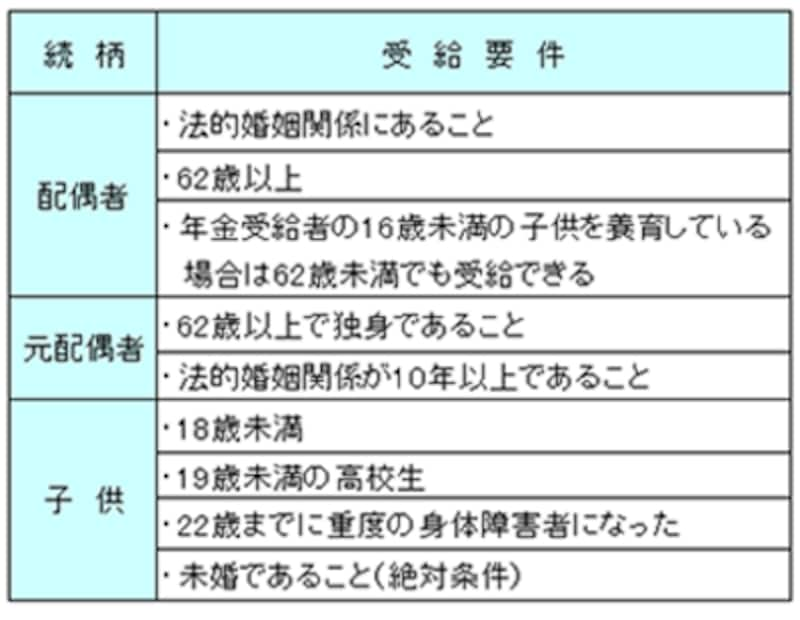

日本の年金制度との大きな違いが、「家族」のとらえ方です。元妻(夫)も家族に含まれ、日本の「加給年金」に相当する「家族年金」が給付されるです。受給できる人は、 |

| (株)中央経済社発行『日米社会保障協定であなたももらえる!! アメリカの年金』(生田ひろみ・大橋加代子・板橋靖久・前田幸作(著)を参考に作成 |

年金受給者に配偶者と元配偶者(ただし独身)がいる場合、配偶者・元配偶者共に家族年金が受給できる! すごいですね。さすがに離婚大国アメリカです。

受給開始時期を配偶者は自由に選ぶことができる

家族年金は支給金額に枠が設けられています。年金受給者の老齢年金満額を基準に、1家族1.5倍~2倍の金額が上限という枠です。ただし、この枠に元配偶者は含まれませんのでご安心を! 夫婦2人の世帯で、それぞれが年金の受給を標準退職年齢で開始した場合、受給権者100%、配偶者50%、あわせて150%の年金が受給できるのです。「それぞれが」って?老齢年金と家族年金の受給開始時期は連動しません。一定の枠はありますが、配偶者が自分の判断で家族年金の受給開始時期を決めることができるのです。繰り上げ(最高62歳まで)・繰り下げ受給もできます。繰り上げ受給する場合年金額はカットされ、繰り下げ受給する場合には年金額が割増しされるのは、老齢年金と同じ(カット率、割増率は老齢年金とは異なる)です。ここも日本の加給年金と大きく異なるところです。

<家族年金 受給開始年齢と62歳まで繰り上げた場合のカット率一覧表> |

|

| 社会保険庁のホームページより抜粋し一部加筆した。 |

家族年金の仕組みは、離婚・再婚が多い米国らしい(?)といえますが、老齢年金や家族年金の受給開始時期によって世帯の年金受給総額は大きく変化します。

日米社会保障協定発効前に米国で働いた事があり米国年金の受給権を持つラッキーな日本人とその家族(元夫・妻)は、「繰上げ・繰り下げ・期間・受給者・配偶者」この5つの要素を組み合わせて年金受給総額をじっくり計算し、申請するようにしましょう。そうしないと大損するかも知れません。検討する時間はたっぷりあります!

【参考図書】

(株)中央経済社発行『日米社会保障協定であなたももらえる!! アメリカの年金』(生田ひろみ・大橋加代子・板橋靖久・前田幸作(著)

<第4回は「遺族年金と年金の受け取り方」について>

【関連リンク】