例2 「夫婦共会社員」

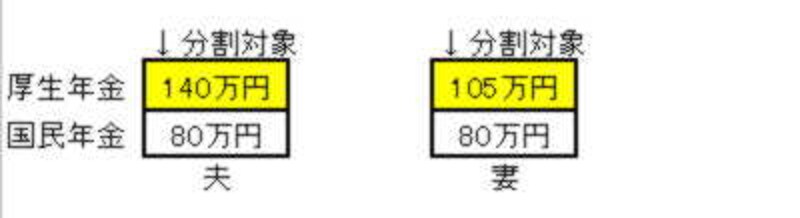

次のケースは、夫妻とも会社員であったケースを考えてみます。夫については先ほどと同じ20歳から会社員で平均月額給与が40万円。そして妻もわかりやすいように20歳からずっと会社員で平均給与が30万円と想定してみます。 |

| 夫婦の婚姻期間の厚生年金をあわせたものを分割する |

厚生年金が先ほどと同じ140万、妻は105万ほどになると想定されます。夫婦共厚生年金がある場合は、婚姻期間部分(夫が110万円、妻が80万円と想定)を合算したものの2分の1が「双方」に分割されることになります。そうすると以下のとおりになります。

|

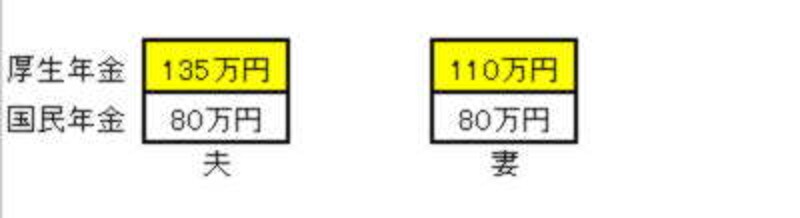

| 夫の厚生年金の「半分」が分割されるわけではない。あくまでも分割対象の最大半分 |

ご覧のとおり、夫の年金が5万円減り、妻の年金が5万円増えただけになります。夫婦共厚生年金がある場合は、わかりやすく言うと、年金の多い方から少ない方に分割されるということになります。

これは離婚原因は特に関係しません。仮に夫よりも妻の方が年金額が多ければ、妻から夫へ分割されることも充分にあり得ます。

例3 「夫自営業、妻会社員」

夫が自営業の場合、厚生年金に加入していないケースが多く、学校卒業後ずっと自営業をしているというケースはまったく厚生年金に加入していないことになります。妻は会社員は先ほどと同じ想定を利用すると以下のようになります。 |

| 夫の厚生年金の「半分」が分割されるわけではない。あくまでも分割対象の最大半分 |

この場合は妻の厚生年金を夫に分割することになります(あくまで話し合いでのことですが)。

ケーススタディーは、典型例を挙げて分割のメカニズムを理解していただくためのものですのでここで示した年金額、分割額は実際の額と乖離があることは予めご了承ください。ただこのケーススタディーで、分割をイメージしていただけたのではないでしょうか。

どうやら「夫の年金の半分」を分割してもらうのは至難の業であることは確かなようですね。

【関連記事】

今から「離婚時の年金分割」をチェック 1

今から「離婚時の年金分割」をチェック 2